需求是普通服务器8倍,AI配套的存储芯片需求爆发

风险提示:本文内容参考各研究所相关研报及公开资料,不代表本站观点,也不构成任何投资建议。投资者看过本文后做出的任何投资决策与本站无关,市场有风险,投资需谨慎。

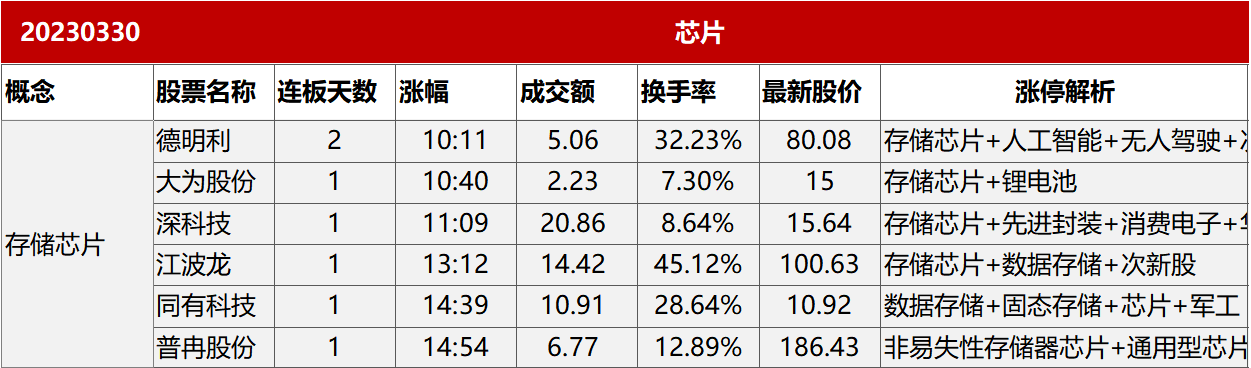

相关股票:

德明利、大为股份、深科技、江波龙、同有科技

美存储芯片巨头美光科技发布的2023财年第二财季财报:当季营收36.93亿美元,同比大幅下滑52.5%,净亏损高达23.12亿美元,创下2003年第二财季(亏损19.4亿美元)以来的历史单季亏损新高。虽然业绩很惨淡,但令华尔街惊喜的是,美光科技CEO在财报电话会议上强调人工智能技术未来将提振芯片行业销售。美光相关数据显示,一台人工智能服务器DRAM使用量是普通服务器的8倍,NAND是普通服务器的3倍。美光CEO表示,展望未来时,它等于人工智能,人工智能等于内存,其预计存储芯片行业的市场规模将在2025年创下历史新高。

受此影响,今日A股相关概念股大幅上涨。

AI拉动存储需求爆发

据TrendForce相关数据,服务器和智能手机是DRAM主要的两大应用领域,2022年智能手机和服务器占比分别为38.5%/34.9%合计比例为73.4%,受益于人工智能AI和高性能计算HPC相关新兴领域的应用,华金证券预计2023年服务器将超越智能手机成为DRAM第一大应用领域。

而如前文所述,美光相关数据表示,一台人工智能服务器DRAM使用量是普通服务器的8倍,NAND是普通服务器的3倍。

那AI具体能拉动多大的存储芯片需求呢?

东吴证券研报对此作了测算,基本假设包括:短期日度访问量为6000万次(ChatGPT-2000万次;Bing-4000万次),远期日度访问量为35亿次(Google-30亿次;百度-2亿次;其他-3亿次);每次访问平均提问次数为8次;平均每个回答生成词数为50词;训练使用数据量为推理生成数据量的1%;GPU算力利用率为35%。

其指出,经过测算,ChatGPT短期/远期拉动算力增量分别为8.652E+21/5.047E+23 TFLOPS。进一步地,以NVIDIA A100产品为基准,假设GPU算力为19.5TFLOPS/s,单个GPU堆叠8个DRAM芯片,则短期/远期拉动DRAM需求增量分别为117384/6847104个。

东吴证券表示,AI应用正不断加快发展进程和商业化进程,大模型已成为各大行业巨头的重要发力方向,随着模型参数的增加和相关市场的持续渗透,服务器和存储芯片需求量将得到进一步提升,存储行业有望持续收益。

存储芯片价格有望迎拐点

供给侧,海外大厂削减投资,海力士和美光2023年资本开支均大幅下修50%、30%,分别为74亿美元、70亿美元,低于2020年的水平。此外,铠侠从2022年10月起开始减产,晶圆投入量减少30%。

华金证券也指出,2022年智能终端发布的新品更多基于库存组件的硬件规格,一定程度限定了DRAM容量的增长,据华金产业链的研究,当前终端去库存进入尾声,2023年二季度开始安卓系将发布系列新品,Apple计划提升今年新机型DRAM的容量及规格,移动端DRAM价格或筑底并逐渐企稳。

细分来看,国金证券指出,NAND或先于DRAM复苏。NAND厂商实质减产时间较早,TrendForce预计2023年NAND供给位元增幅将收敛至21%,NAND需求位元同增27%,而由于DRAM厂商扩产计划延后,2023年DRAM供给位元增幅不足10%,且受疫情期间电脑透支消费,手机内存容量增速不如闪存等因素影响,DRAM需求位元增幅来到历史低位,2023年仅同增1%。综合导致DRAM供需改善慢于NAND,其预计2023年下半年NAND Flash或先于DRAM好转。