为什么散户总在重复『截断利润,让亏损奔跑』的魔咒?

为什么『亏掉1万块的痛苦』需要『赚2.5万』才能弥补?

诺贝尔经济学奖得主丹尼尔·卡尼曼在1979年用一场硬币赌博实验,揭开了这个让大多数股民越套越深的根源。

~~硬币赌博实验~~

实验设计:参与者被要求选择是否参与一个抛硬币赌博游戏。规则为:

正面朝上:获得150美元;

反面朝上:输掉100美元。

理性分析:该赌局的期望受益为正(50%×150 – 50%×100 = 25美元),理论上应被接受。

实验结果:超过70%的参与者拒绝参与,尽管数学期望为正。

数据延伸:后续研究发现,需将收益提高至250美元(即损失100美元与收益250美元等效),才能平衡参与者的心理感受。

~~损失厌恶~~

硬币赌博实验,揭示了人类决策的非理性:对损失的敏感度显著高于对同等收益的偏好。这一结论颠覆了传统经济学中对“理性人”的假设。

一、损失厌恶心理对投资的影响

损失厌恶扎根于人类的本能之中,深刻影响我们的投资决策,导致我们经常做出错误的决策。据某机构统计,A股投资者平均持盈天数仅27天,持亏天数却长达286天。数据的背后,是我们面对浮盈时,总是倾向于“落袋为安”;面对浮亏时,总是害怕“确认损失”。

1.过早止盈,错失主升浪

如前文的赌博实验,盈利带来的快乐强度仅为等量损失的1/2.5,导致我们在牛市中频繁卖出优质资产。这种非对称的风险偏好(盈利时保守/亏损时冒险)显著降低长期收益。

在面对盈利时,我们本能的会担心盈利回撤,害怕煮熟的鸭子飞了,导致过早抛售股票。此时,在内心深处,我们将已得的利润视为实实在在的“拥有”,而对未来可能获得的更大收益却充满担忧,宁愿选择眼前确定的小利,也不愿冒险去追求潜在的更大盈利,最终与后续的丰厚利润失之交臂。

2.拒绝止损,越跌越买

当持仓出现亏损时,股民因害怕确认损失,往往拒绝止损,甚至通过不断补仓摊低成本。例如48元高位买入中石油的投资者,在股价跌破10元时仍有很多投资者死扛,最后股价最低跌至2.64元。我们也常常看到,某些ST股退市前仍有大量的散户选择持仓。这种行为导致亏损金额扩大。

当股票陷入亏损,股民们的心态会走向一个极端——“心存幻想”。股民小王购买的股票遭遇了连续下跌,股价跌幅达到了20%。此时,理智告诉他应该及时止损,避免损失进一步扩大。但小王心里却充满了不甘,他不断安慰自己,股价只是暂时下跌,很快就会涨回来。

这种对亏损的厌恶和不甘心,让小王拒绝承认现实,始终不愿意割肉离场。他每天都盯着股价,满心期待着奇迹发生。然而,事与愿违,股价并没有如他所愿回升,反而继续下跌,亏损越来越大。

在股票亏损时,股民们往往难以接受自己的投资出现损失,总是幻想着股价能够反转,把希望寄托在不确定的未来,从而错失了最佳的止损时机,让自己陷入更深的困境,损失不断累积,最终难以自拔。

3.跟风追高与恐慌抛售

损失厌恶还会引发两种极端行为:

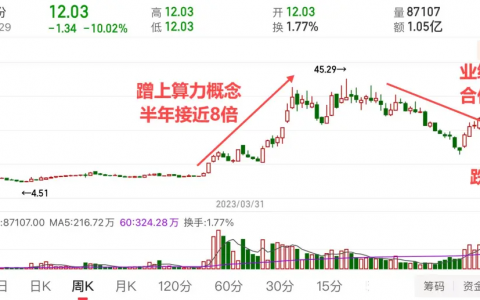

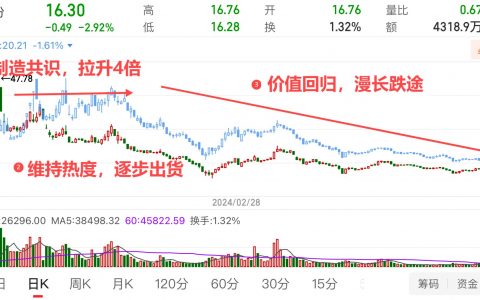

非理性追高:因害怕错过收益,在股价已翻倍时追涨热门股(如3月中旬处于高位的人形机器人概念股),最终成为接盘侠;

恐慌性杀跌:当亏损超过心理承受阈值时(如浮亏70%),情绪崩溃导致非理性抛售。有数据显示,当北向资金单日净流出超百亿时,散户跟风抛售概率达68%。

二、揭秘损失厌恶的根源

损失厌恶这种非理性本能,曾经是我们的祖先在原始社会免于饿死的“保命机制”。

1.进化视角:生存压力下的适应性选择

在远古环境中,失去已有资源(如食物、庇护所)可能直接威胁生存,而获得额外资源并不能显著延长寿命、仅能提升生活质量。这种生存收益与损失的不对称性迫使人类进化出对损失的极端敏感。

另一方面,面对捕猎失败、自然灾害等不确定性,避免损失比追求收益更有利于基因延续。大脑倾向于将“可能失去现有资源”视为最高优先级风险,形成“宁可保守,不可冒险”的默认决策模式。而诸如“被野兽袭击”等失败、痛苦的记忆,其记忆深度远超成功的经历,形成“过度警惕损失”的认知倾向,这进一步强化了损失厌恶。

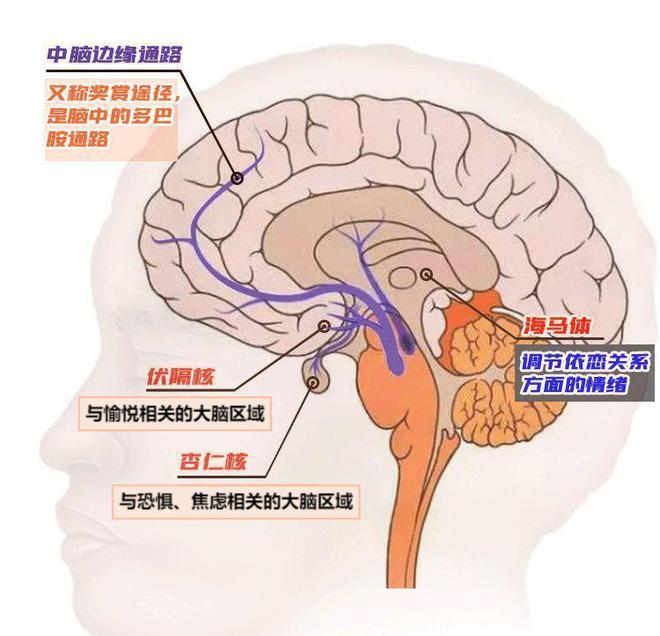

2.神经生物学视角:大脑的“损失报警系统”

近年来,神经科学的飞速发展为我们揭示了损失厌恶的解剖学原因——杏仁核。杏仁核是两个微小的杏仁状结构,是负责恐惧、焦虑、悲伤等负面情绪产生和存储的大脑区域。

当外界产生对我们有威胁的刺激的时候,杏仁核就会被激活,产生相应的情绪帮助主动来逃避危险。例如,“一朝被蛇咬,十年怕井绳”,当一个人被蛇咬之后,关于蛇的形状,还有记忆等就储存到杏仁核里面。下一次再次遇到这种情况,杏仁核所储存的恐惧记忆就会释放出来,使他再次感受到惊吓。这在进化中是有优势的,许多科学家认为,“损失厌恶”就是智人在通往食物链顶端的道路上为什么比其他物种走得更远的原因。

但是这个机制用在投资中,就会让人本能地被“更安全”的操作吸引——要么过早落袋为安,要么害怕止损。

三、如何降低损失厌恶对投资的影响

当我们炒股时,如何对抗“百万年进化刻入DNA的生存本能”,夺回投资决策的控制权呢?投资大师们早已经给了我们答案。

3.用交易系统对抗本能,以纪律规避情绪影响

设定合理的止盈止损点是交易系统中最重要的模块之一,也是对抗一切投资偏差的基础。止损点能帮我们在股价下跌时,及时截断损失,避免亏损越滚越大;止盈点则能让我们在盈利达到预期时,锁定利润,防止因贪婪而错失到手的收益。

确定止损止盈点,并无固定标准,需结合个人风险承受力、投资目标及股票特性来设定。比如,风险偏好低的股民,可将单只股票的止损点设为股价下跌7~10%,止盈点设为上涨15~20%。

然而,设定只是第一步,严格执行才是关键。如果你设定了不错的止损止盈点,可到了该执行的时候总是给自己种种借口“下不去手”。那就需要“脱敏治疗”了。

1.用复盘和行为训练“脱敏”

桥水基金有一个著名的“痛苦接种疗法”:达利欧要求交易员每月撰写《损失承受日志》,在3%-5%可控亏损中训练神经耐受力,逐步降低神经敏感度。据说,正是这些经过这种“疫苗式训练”的交易员,在2022年股灾期间帮助桥水实现9.4%正收益,远超同业平均水平。

外人很难知道损失承受日志的内容细节,但是简单记录的交易日志也可以达到类似的效果:记录每一次操作的数据维度(买卖点、盈亏)、心理维度(决策情绪、决策时间)、环境维度(政策周期),定期统计分析、分析,跟踪胜率/盈亏比、损失厌恶指数(止损犹豫时间/止盈犹豫时间)、决策偏离度(实际操作与交易计划的偏差率)等数据,逐步优化自己的交易行为。

此外,对于短线交易或高频交易的投资者来说,设置交易冷静期也有助于应对损失厌恶,即:每连续亏损一定的次数就暂停交易一个固定的时间段。

2.分仓操作与长期主义

股市有句俗语:市场终会奖励那些看得见季风的人,而不是盯着雨滴的观察者。当我们All in一只股票,当我们紧盯股票的每一个涨跌,紧张、焦虑就不知不觉中影响我们的心境,损失厌恶就会悄悄左右我们的行为。

巴菲特用时间折叠术来解决分线图焦虑,“十年预期收益率”而不是“明日涨跌预测”。关注伯克希尔持仓记录揭示:顶级投资品的80%涨幅集中在20%时间内。

据说,索罗斯用“试错成本转化法”,将每笔止损金额换算为错失的优质标的潜在收益来解决止损难得问题。在制定《机会清单》的基础上,每止损一次必买入止损金额三倍的清单前三位标的。长期坚持下来,止损与机会建立了连接。

四、总结与思考

投资之路,充满挑战与未知。大多数人在投资生涯中,或多或少都遭遇过损失厌恶的困扰。不妨静下心来,回顾过往的投资决策,思考一下是否因为害怕损失而做出了一些不太理性的选择?又该如何更好地克服这种心理,让自己的投资行为更加成熟稳健?欢迎大家分享自己的经验与见解,一起探讨,共同在投资的道路上少走弯路,收获更多财富智慧。

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/caishang-sunshiyanwu/