国信证券电子行业分析师胡剑等发布的VR/MR行业深度报告,全面分析硬件技术如Pancake光学方案、硅基OLED的发展,软件技术如AI等技术进步,对整个市场的影响,以及产业链投资机会。核心观点如下:

AI赋能元宇宙,苹果新机入局,行业可能进入全新起点

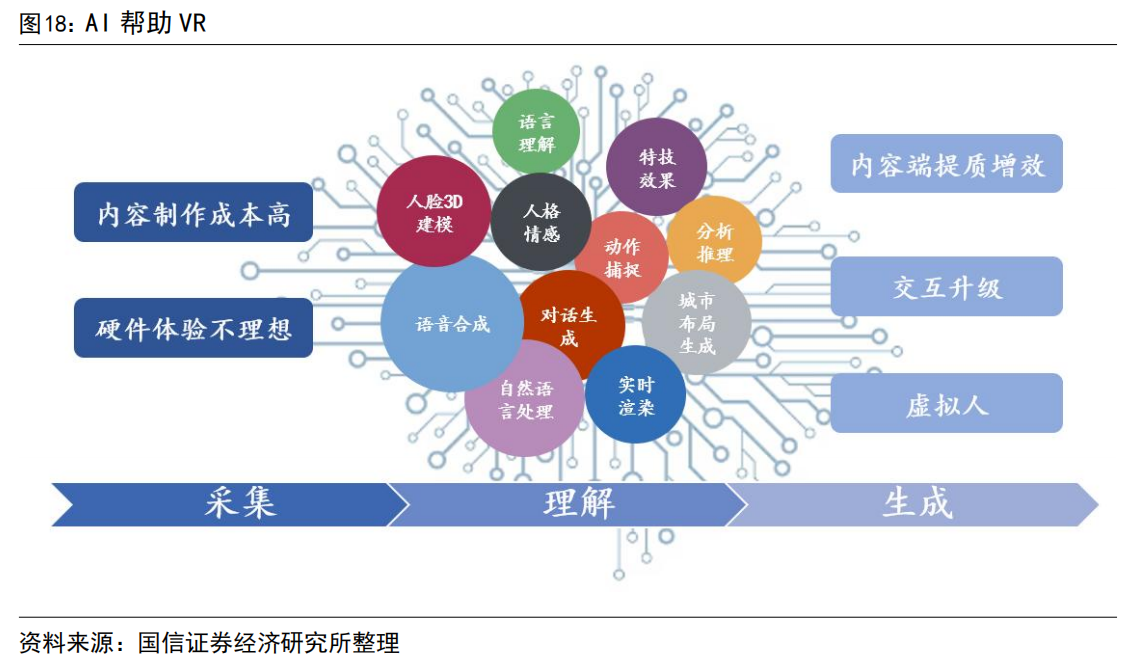

AI一直都是VR行业的核心技术之一,尤其体现在追踪交互方面,传感器或摄像头获得的数据终需通过计算机视觉、深度学习等算法被设备理解,甚至Meta已经实现了完全基于AI的下半身追踪和裸手识别。近期ChatGPT、StableDiffusion等AIGC多模态大模型的出现,则极大的降低了3D内容的制作门槛,提高制作效率,AI的发展将推动VR/MR设备进入成熟快车道。另外,苹果首款MR设备有望于WWDC23发布,可能成为目前全球最贵、性能最强的MR一体机。

Quest2叩响元宇宙的大门,VR进入加速迭代期

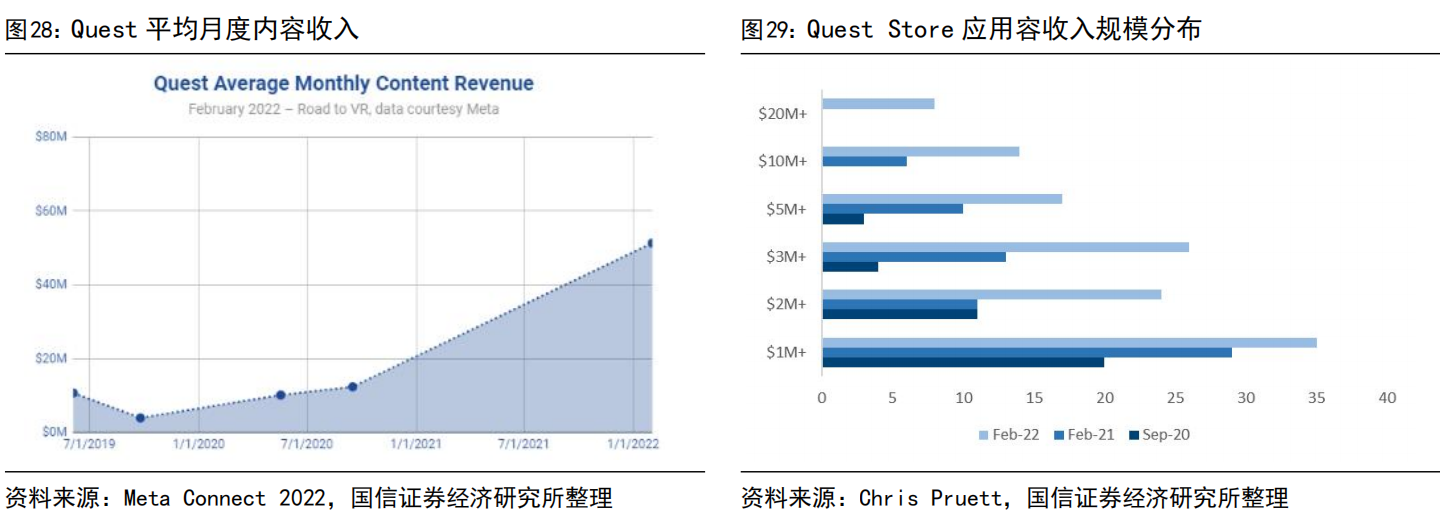

2021年末,Quest2累计销量超1000万台,成为第一台破千万的“爆款”VR设备。国信证券认为,Quest2的成功源于:1)硬件上在Inside-out定位系统等方面塑造独立头显标准;2)软件上2020年迎来了以Half-life为代表的高质量作品;3)疫情期间对于宅家娱乐需求爆发。通过复盘智能手机1991-2017年的发展历程,与VR近十年的发展进行对比,VR现阶段对应智能手机的技术加速迭代期,VR头显初始定义已经完成,一些重要功能和优化正经历市场筛选,尽管短期VR厂商仍较难创造大规模需求及稳定盈利,但随着内容生态的正向循环,看好中长期VR头显成为下一代通信、社交终端的潜力。WellsennXR预计2025年全球VR出货量有望达到3500万部(21-25年CAGR42.3%)。

Pico和Oculus暂为国内外一体机龙头,强交互市场亟待打开

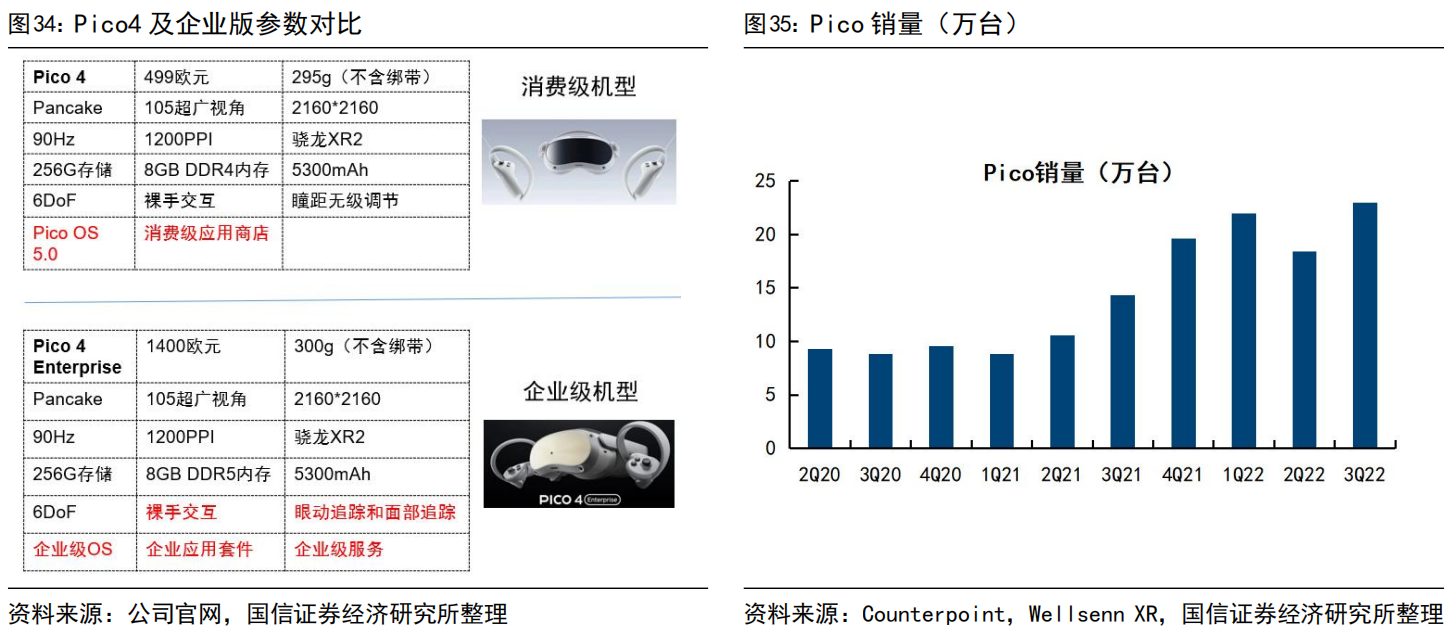

品牌方面,国信证券对比了国内外龙头Pico和Oculus,Pico硬件升级节奏领先,但在生态建设和内容审核等方面存在差距,目前PicoStore休闲益智类游戏占比40%以上,平均售价也低于Oculus。但在弱交互领域,围绕短视频和直播,抖音和Meta处于同一起跑线。2022年二者加速渗透对方市场,竞争加剧。此外,注重高精度、高性能PCVR的HTC、拥有丰富的游戏储备且注重用户体验的PSVR等其他品牌,在VR形成最终成熟形态前都有望向二者地位发起挑战。

苹果:预计23年WWDC发布首款VR/MR眼镜

23 年 3 月 30 日,苹果宣布将于北京时间 2023 年 6 月 6 日至 10 日,以线上形式举行年度全球开发者大会(WWDC),WWDC23 面向所有开发者免费开放,旨在展示iOS、iPadOS、macOS、watchOS 和 tvOS 的前沿创新,同时开发者们也可以在活动中与苹果的工程师进行交流,深入了解新技术和工具,以更好地实现愿景。从邀请函的设计来看,图案类似于 VR 头显的光学透镜,市场猜测本次 WWDC 将发布首款 MR 眼镜。

三月下旬,苹果内部在乔布斯剧院向公司 100 位高管展示了苹果首款 MR 设备,主要有四大看点:一键切换 VR/AR 模式、眼动追踪及手部追踪功能(无额外控制器)、视频会议功能(用户拥有全身追踪渲染)、作为外接生产力工具(空气键盘)。目前,市场普遍预计这款产品售价将达到 3000 美金以上,未来的增长曲线大概率会如同 Apple Watch 一样,低开高走,逐步培养大众消费习惯,并占据该赛道大多数份额。

弱交互领域竞争激烈,远期 MR 产生生产力

国信证券中期看好 3A 大作推动 VR 设备成为主流主机游戏设备之一。主机游戏市场规模仅次于手游,根据 Games Industry 数据,2021 年全球游戏收入 1803 亿美元,其中主机游戏收入 504 亿美元,同比降低 6.6%,占比 28%,仅次于手机游戏。根据 Niko Partner 统计,截止至 2021 年,中国主机游戏市场规模已经达到 21.6亿美元,同比增长 16.7%,预计未来会保持高速增长,在 2026 年达到 25.3 亿美元,玩家数量则同比增长 18.3%至 1590 万人,预计 2026 年将达到 2700 万人。

长期看好电影制作、医疗、教育等 toB 应用,从游戏终端升级为生产力工具。2022 年 97%的 VR 为消费端市场出货,仅 3%头显为 B 端场景出货,B 端场景主要集中在教育培训、线下游艺、文旅党建等领域,VR 产业部分实现了 B 端到 C 端市场的跨越。值得注意的是,2022 年全球 VR 出货产品的形态与该数字高度一致,分体式占比 3%,一体式占比 97%,我们认为 B 端用户要求产品性能更强、续航更长,或是在某种性能上要求极为苛刻,但是便携性上要求较低,从而给分体式 VR 留下了稳定的市场空间。

VR 在医疗领域已经展现出了较强的生产力和必要性。用途包括医疗教育(模拟手术、360 度手术直播、同理心教育)、患者辅助治疗(减轻慢性患病者痛苦、部分代替阿片类止痛药、自闭症治疗)、临床研究(模拟实验环境、疫苗开发)等。

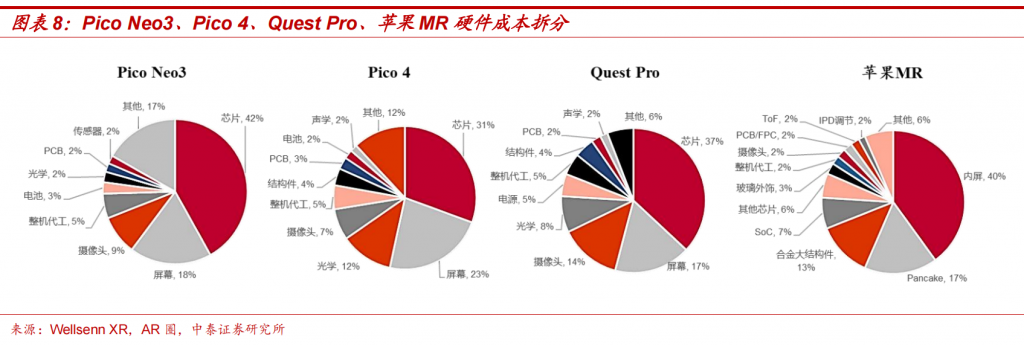

硬件成本中芯片和屏幕成本占比最高

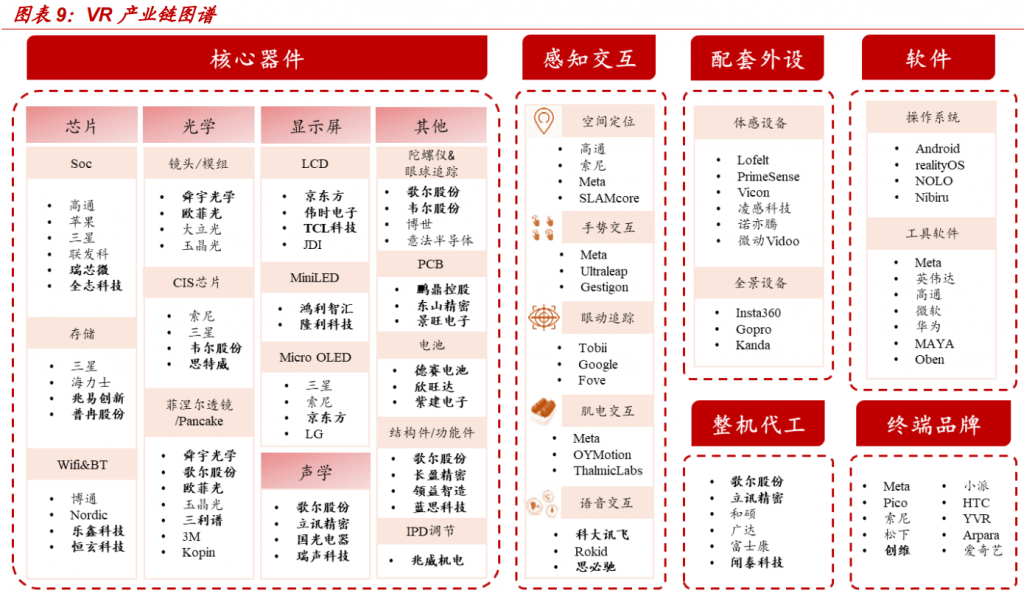

VR 产业链从上游主要包括:芯片、光学模组、面板、PCB、结构件、电池、传感器、摄像头等核心器件,中游为 OEM 厂商,下游为 Oculus、Pico 等终端厂商。就上游产业链而言,芯片、屏幕成本占比最大,光学模组为核心技术迭代领域。

另据中泰证券研报显示,与Pico、Quest不停,苹果MR在屏幕、光学等方面的成本占比更高。

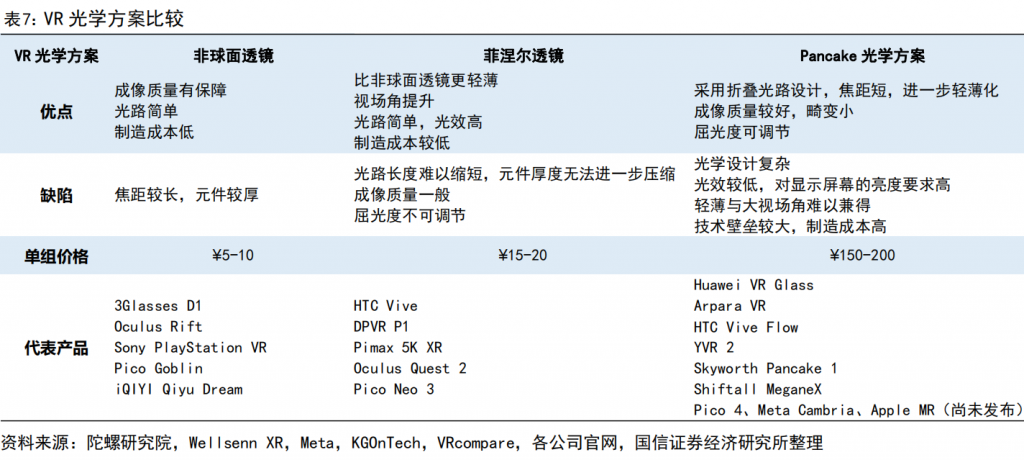

光学:VR硬件成本中光学占比第二,Pancake已成确定性技术方向

Pancake方案因加轻薄等优势更适合VR头显,接替菲涅尔成为确定性光学模组技术路径。核心设计思路是通过反射与偏振进行光路折叠,理论上能将VR头显的体积缩小到菲涅尔方案的1/4。核心器件包括半透半反镜、1/4相位延迟片、反射式偏振片。其中,1/4相位延时片和反射偏振膜的质量是成像质量的关键,目前被3M、旭化成等少数企业垄断,膜材料价值占模组50%以上,加工环节则以贴膜环节中曲面贴膜工艺壁垒最高。光学模组市场竞争激烈,参与者包括光学厂商、屏幕厂商、整机厂、和材料公司3M等。

显示:看好MicroOLED中期统治消费级产品

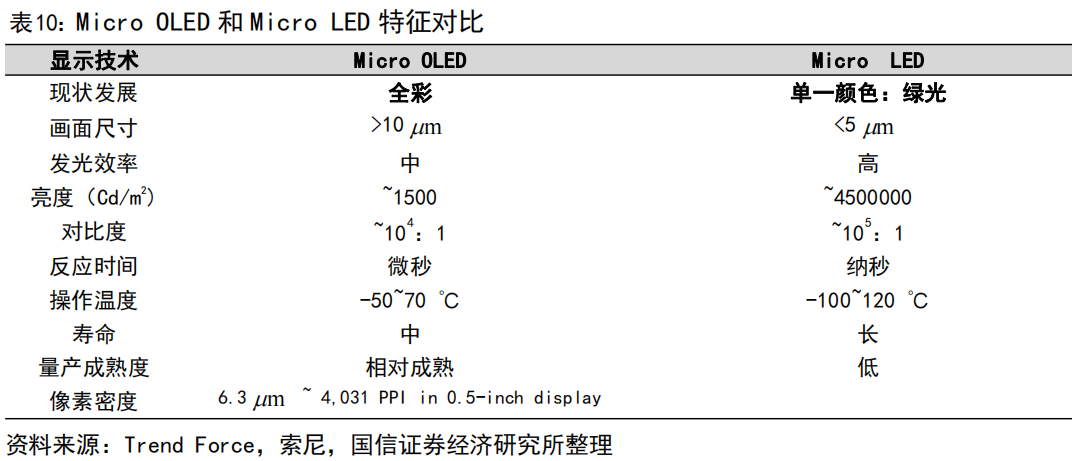

由于VR属于近眼显示,清晰度、刷新率、视场角等参数不达标都会造成眩晕,其中清晰度尤为重要,视网膜效果需60PPD以上,即FOV90度时,单眼分辨率需达到5400*5400,考虑投影损失屏幕需达到8K以上。目前屏幕主流配置是Fast-LCD叠加MiniLED背光,硅基OLED反应速度、像素密度都更佳,可达到视网膜级别3000~4000PPI,但成本是前者1.5倍以上,国信证券看好MicroOLED降本后在消费级VR产品中占据统治地位。目前,海外公司如eMagin、Kopin、SONY等较早进入,国内京东方、视涯科技目前已率先实现量产。

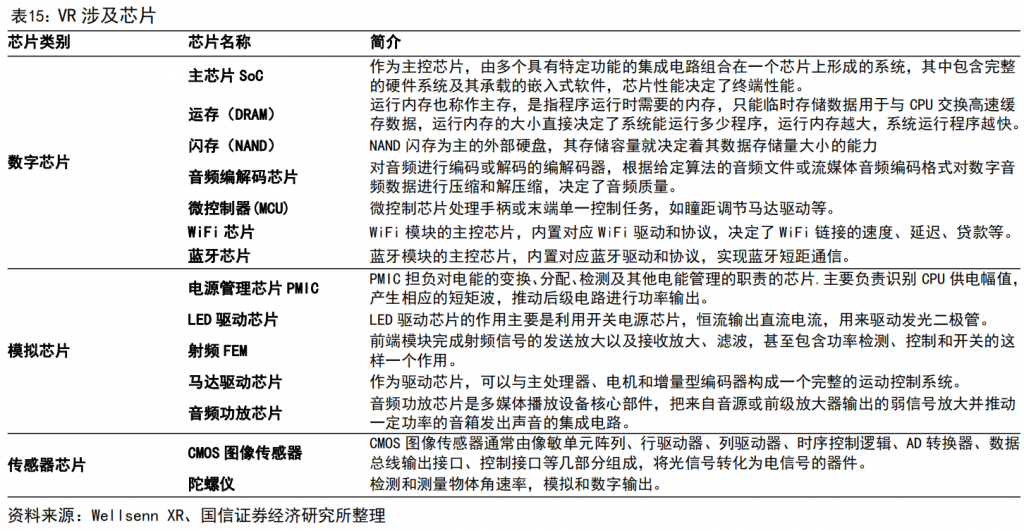

芯片:主芯片高通一骑绝尘,国产芯片从辅助芯片渗透

VR头显和手柄都有芯片组支撑其功能,其中数字芯片涉及到主控SoC、存储、音频编解码芯片等;模拟芯片涉及到电源管理PMIC、LED驱动芯片、射频FEM、马达驱动芯片、音频功放芯片等;传感器芯片涉及到CMOS图像传感器、陀螺仪等。未来,围绕图像的获取和生成是是主机的主线升级方向,VR图像生成质量必然向超高分辨率发展,推动对于VR芯片中GPU渲染能力的需求;而VR交互升级,CMOS图像传感器数量和种类需求扩容。高通在主流VR产品上围绕骁龙SoC拥有完善芯片矩阵优势。由于VR其他芯片与智能手机和其他智能终端设备较为相似,国产MCU、模拟芯片正在国产VR设备逐渐渗透。

NPU 算力大幅提升支持交互体验升级。与手机中不同,VR 设备中的众多交互都需要人工智能的介入,例如设备和用户的定位和追踪,并且把这个信息融合到虚拟环境中,需要使用人工智能中的 SLAM 技术才能高质量地实现。另外,目前 VR 设备中,交互越来越多地使用手部追踪和眼部追踪等先进技术来实现自然的交互,而这些追踪都需要使用人工智能模型,而且随着追踪精度的增加,模型需要的算力也在上升。人工智能算法结合眼部追踪技术判断眼睛聚焦位置,对聚焦位置进行高质量渲染,对未关注到位置进行低质量渲染,解决 GPU 渲染能力瓶颈。

交互:红外+传感+算法构建定位追踪系统

从硬件排布的角度上,技术方案又可以分为 Outside-in 和 Inside-out。

- Outside-in 就是由外向内追踪。这种追踪方法的特点就是追踪平移移动的传感器在外部。放置在静止位置并朝向被跟踪对象的摄像机或其他传感器,该物体在摄像机相交的视觉范围定义的指定区域内自由移动。

- Inside-out 就是从内向外追踪。在由内而外的位置跟踪中,摄像头或传感器位于被跟踪的设备上,定位的范围几乎是无限大的。随着 VR 一体机的兴盛,Inside-out 是现在的主流方向。但因为摄像头在头上,背后和其他地方有死角,这对厂家的 SLAM 算法(同步定位与建图,Simultaneous Localization andMapping)提出了很高要求。Inside-out 方案中,手柄追踪方案经过几代更迭,目前红外光追踪方案较为成熟,也是近两年 VR 新款产品主流方案。

Outside-in和Inside-out的方案相比,前者精度更高,商用场景难以替代,后者自由方便,在消费类产品中占主流。硬件实现有声学、光学、惯性和磁性(IMU)三种路径,目前以光学+IMU方案为主。另外,算法也是构建追踪识别的核心因素。未来交互方案升级将涉及头显部分的眼动追踪、深度摄像头、手势识别等,以及联动捕捉,即VR设备与可穿戴设备(手表、手套等)、汽车等其他设备协作。

肢体追踪:红外光学定位配合 MEMS IMU,Inside-Out 成主流。

位置跟踪及动作捕捉技术可以让设备估算其相对于周围环境的位置。它使用硬件和软件的组合来实现其绝对位置的检测,目前算法的开发是定位能力提升的主要动力。位置跟踪是虚拟现实技术(VR)的基本技术,可以用六个自由度(6DOF)跟踪移动确定位置。同时,通过定位不同特征点的位置,经过分析可以得出相应的动作,实现动作捕捉。具体包括升学追踪(测量声学信号在发射器和接收器之间传播所花费的时间的方式被称为声学跟踪)、惯性与磁性追踪(IMU惯性测量单元,是一种通过传感器组合来测量和报告速度、方向和重力的电子设备)、光学追踪(使用光学摄像头来收集位置信息,具体又可以分为跟踪标记、深度地图跟踪等)。

手势识别:传感器、RGB 摄像头、3D 摄像头。

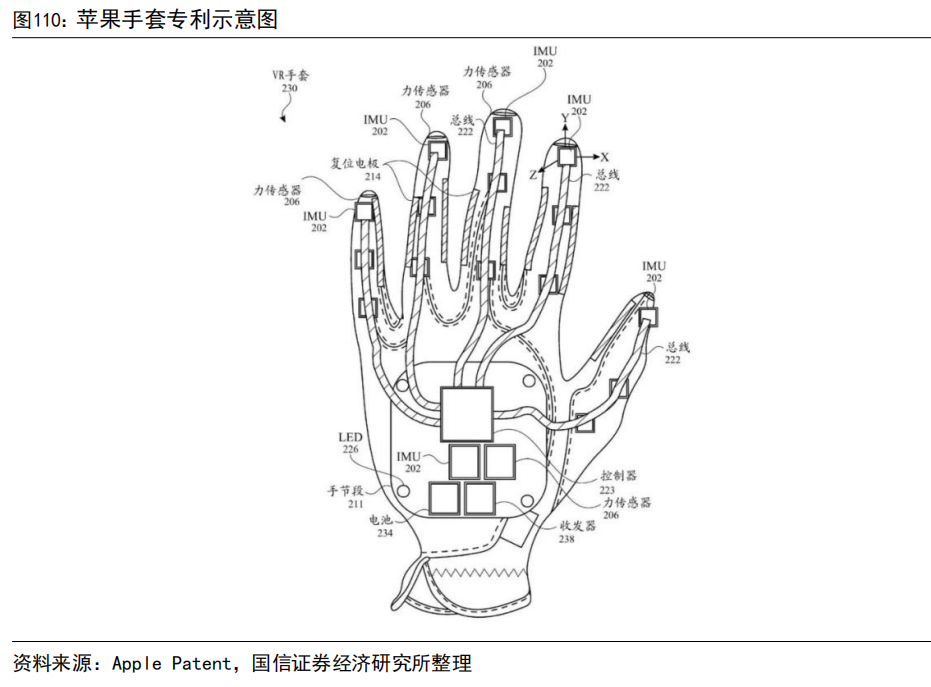

如果要更加精确到手部的详细动作,有依靠传感器的手套式方案,也有依靠计算机视觉的裸手识别方案。例如苹果公司申请的“基于 IMU 的手套”专利,摘要显示该手套包括多个 IMU,其中可包括一个或多个运动传感器,可测量对应指节的惯性运动。在一些示例中,该 VR 手套除了包括磁力仪以确定地磁场的方向,还可包括多个电极,用于实现电容式触摸或指尖之间的接触感测。

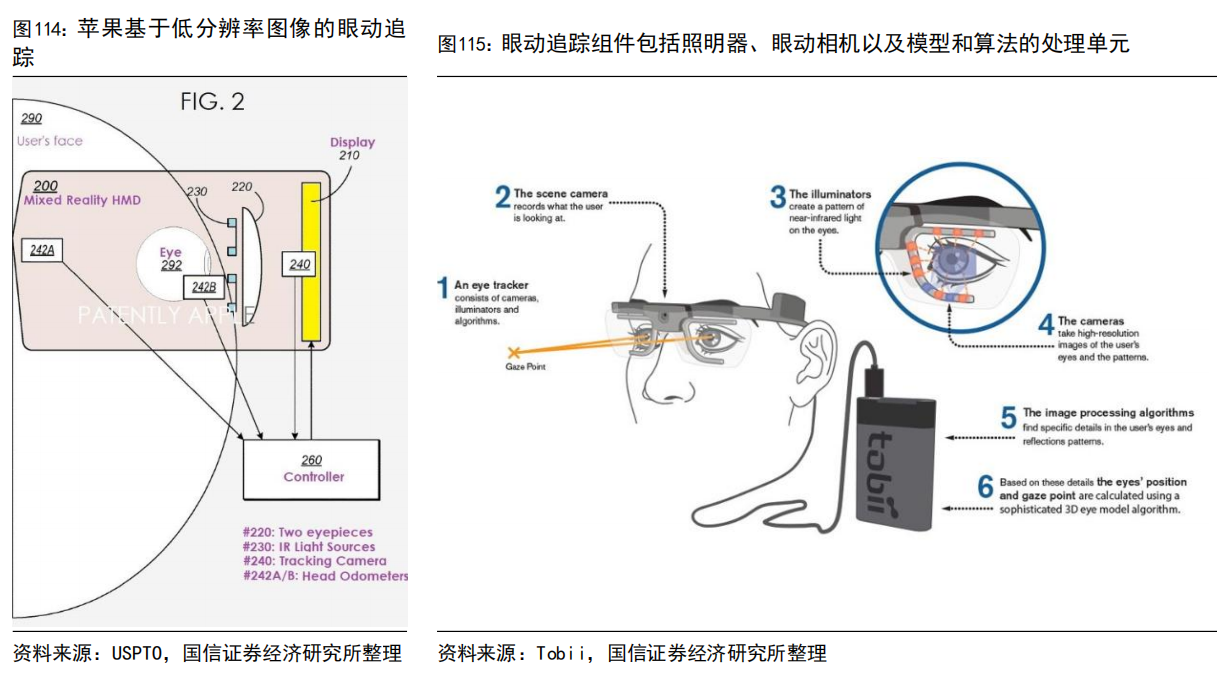

其他传感器:眼动追踪、面部识别将成标配

眼球追踪是 AR/VR 头显的一项关键功能,它可以丰富用户之间的交互,同时也是动态注视点渲染技术的基础,提升 AR/VR 视觉观感。眼动追踪技术的基本原理并不算复杂,实现方式也不只一种。目前最常见的是以Tobii 为代表的技术提供商所采用的瞳孔角膜反射法(PCCR)。该方案主要包括三个模块:眼动摄像机、光源、模型及算法。

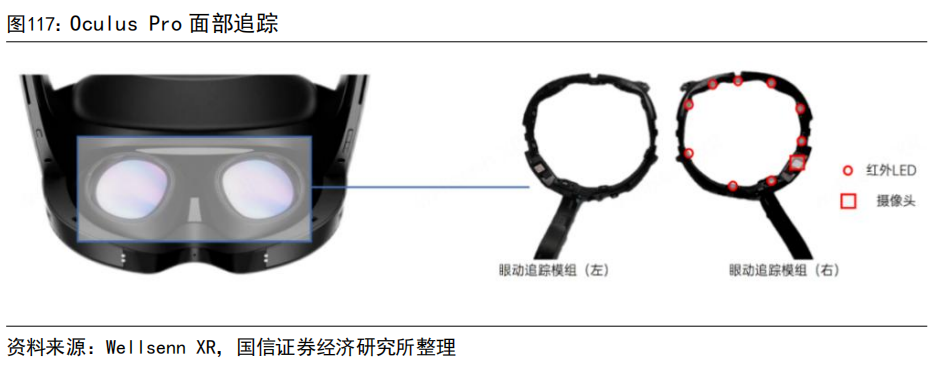

面部追踪:光+摄像头方案为主。Oculus Pro 面部追踪模组由左右脸和额头三个模组构成,底框为红外透过材料,面部追踪模组共有 4 个 LED 和 1 个摄像头,额头追踪模组 3 个红外 LED 和 1 个摄像头。

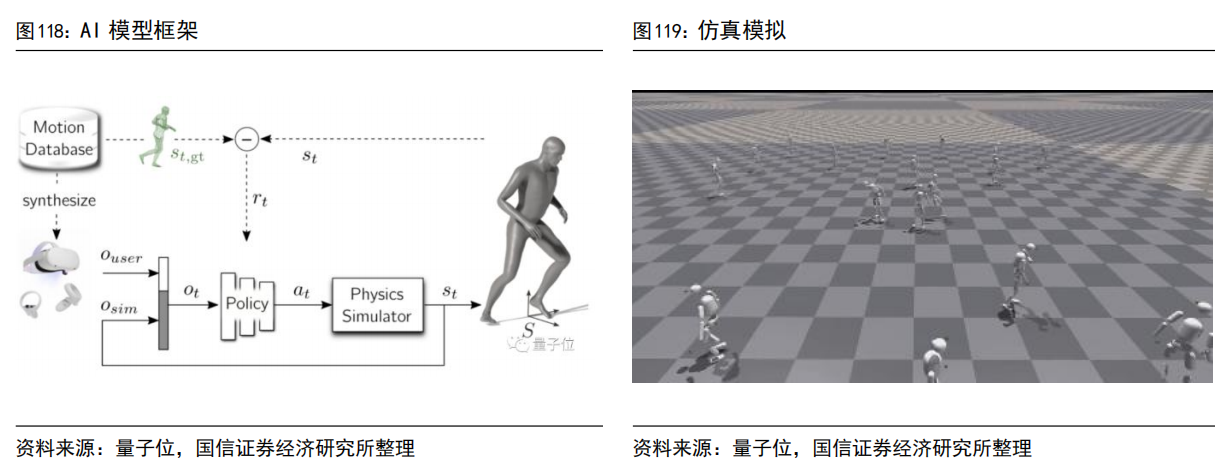

腿部追踪:硬件成本高,AI 或成主流方案。Meta 在 2022 年 9 月,宣布成功以头显和手柄控制器的位置和方向数据作为输入,其他数据全靠 AI 预测,使得元宇宙中的虚拟人物有了腿。

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/hangye-20230518-vr/