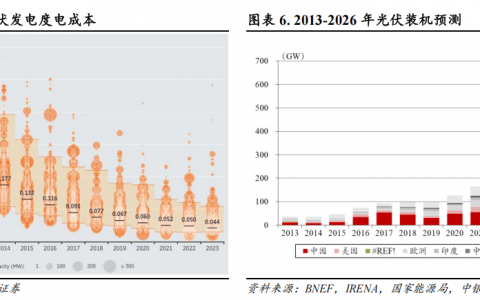

中原证券这篇电气设备行业的研究报告,分析了行业的发展驱动因素,包括电网投资、配网智能升级和出海机遇。报告指出,行业整体走势弱于大盘,但各子行业表现有所差异,输变电设备估值修复空间大。以下是对各部分内容的总结:

一、投资要点

二级市场表现:截至2024年12月11日,中信电气设备行业指数上涨9.91%,跑输沪深300指数,行业走势弱于大盘。各子行业中电机板块涨幅最高,行业估值整体接近5年来中位数水平,输变电设备估值修复空间大。

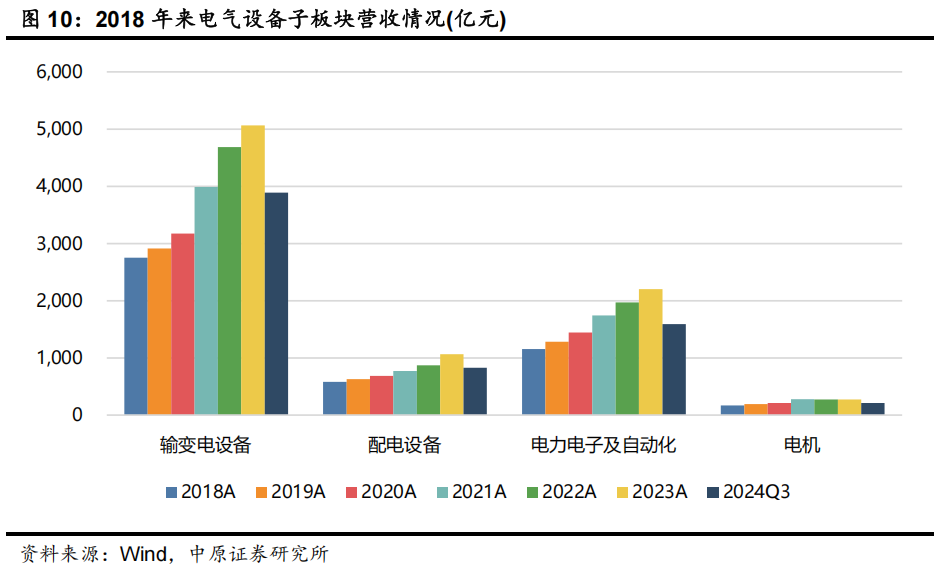

行业基本面:2024年前三季度,电气设备板块营收增长但利润增速放缓,各子行业营收均正增长,仅配电设备利润增长,其他子行业利润同比下降。

二、输变电设备

1、主网

电力需求稳步增长:2024 年1-10月全社会用电量累计增长7.6%,第三产业用电量占比提升。随着制造业向好,电力需求预计继续上升。

电网建设逐步跟进:新能源发电发展迅猛,但电源与电网投资不协调,十四五期间电网投资有望加速,2024年1-10月电网投资额同比增长20.7%,占比回升。

主网设备招标需求增长:2024年前5次国家电网输变电设备招标中标金额增长11.4%,组合电器和变压器是主要招标设备。

2、特高压

建设保持高景气:十四五期间特高压规划24交14直,2024年预计投运2交1直,2025年预计投运1交4直,未来两年预计年均核准开工多条交流和直流线路。

风光大基地带动发展:风光大基地电力外送需求大,特高压技术适合长距离输电,未来建设需求强。

柔直占比提升:柔性直流适配性好,占比逐步提升,未来有望成新能源电力外送主要形式。

招标金额高且集中度高:2024年特高压前5次招标金额达179.1亿元,行业集中度高,前5家企业中标占比 64.2%。

3、配电设备

政策推动配网建设加速:2024年多项配网政策发布,涉及高质量发展、区域划分、新能源消纳、新型电力系统构建等,推动行业景气度上升。

配网智能化带动智能电表需求:2024 年1-11月国网智能电表招标数量和金额增长,单相表增长显著,三相表下降,高端智能电表招标量小,采集器等设备增长,预计2025年市场更活跃。

4、电力设备出海

全球电网投资增长:全球电网投资预计长期增长,2030年数额将超6000亿美元,2050年净零排放情景下将超万亿美元。

电气设备出口增长,变压器出口强劲:2024年前10个月12类电气设备出口金额增长,变压器出口连续三年高速增长,美国是主要出口市场之一,其电网设施老化,变压器需求大,国内企业出口机遇多。

三、投资评级及建议

投资评级:维持行业 “同步大市” 评级。

投资建议:关注特高压建设相关企业、电网投资相关设备制造企业、配网相关概念公司、布局海外业务企业。

原报告:《电气设备行业三大驱动:电网投资景气、配网智能升级、出海机遇凸显》,中原证券。

报告原文下载:

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/yanbao-2025-dianqi-zhongyuan/