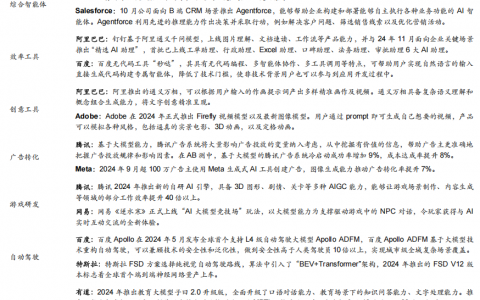

华安证券的《电子行业2025年度策略: AI云侧端侧共振,复苏加持国产替代》报告主要对电子行业2025年的发展趋势进行了分析和预测,涵盖云端AI、AI Agent、国产替代等多个关键领域,为投资者提供了全面的行业洞察和投资建议。

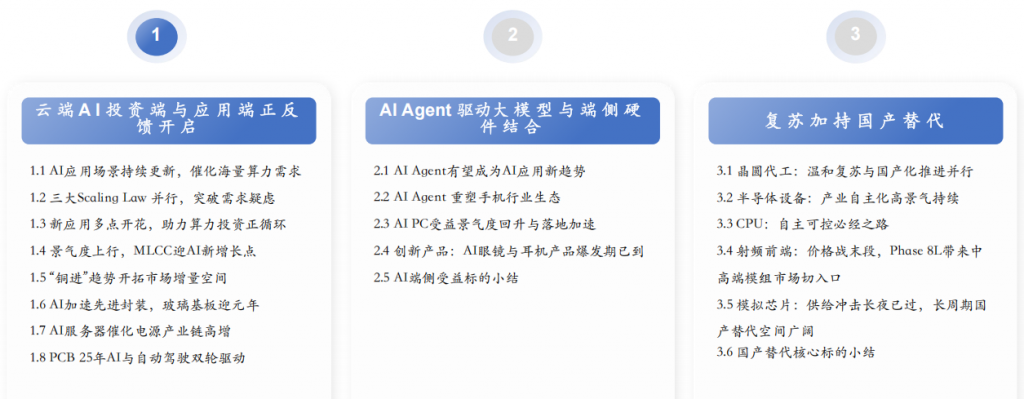

一、云端AI投资与应用驱动市场增长

算力需求爆发:全球生成式人工智能市场高速增长,中国潜力巨大。2025年中国智算中心市场规模约1050亿元,AI芯片市场规模达507亿元。大模型训练与推理阶段对算力需求极高,如2025年国产大模型训练端需397200张A100,市场规模417亿元;推理端需491400张A100,市场规模516亿元。

技术突破缓解疑虑:2025年三条Scaling Laws并行,缓解了市场对算力需求发展的担忧。

新应用助力投资正循环:大模型模态向语音&视频发展,如OpenAI的GPT4o高级语音模式、智谱清言的视频通话功能等。陪伴类应用日均使用时长超1小时,空间计算从2维向3维转变,如World Labs发布的 “空间智能” 模型,这些新应用都推动了算力投资的正循环。

二、AI Agent引领应用新趋势

重塑手机行业生态:AI Agent是生成式AI的交互新模式,有望成为2025年AI应用新趋势。全球AI Agent市场规模预计2030年达471亿美元,中国2028年有望达852亿元。在C端应用增长迅速,如内嵌专属AI Agent的AI手机可提供个性化服务体验,2023-2028年我国C端AI Agent市场规模年复合增长率超100%。

推动终端市场创新与复苏:智能手机市场自2H23开始复苏,AI赋能使手机硬件性能提升,如苹果A系列和M系列芯片、安卓系的高通和MTK旗舰产品的NPU算力增强。AI功能的引入刺激了手机销量,如小米15系列、vivo X100系列等销量增长明显。PC市场也处于复苏态势,2024年上半年出货量连续同比增长,AI落地速度更快,中国市场AI PC占比预计逐年上升。

创新产品涌现:AI眼镜和耳机市场活跃,Meta与雷朋联名的智能眼镜出货量超百万副,华为、百度等众多厂商也纷纷布局AI眼镜。TWS耳机市场整体平稳,苹果Airpods占比较大,小米、华为出货量增长,部分耳机产品接入大模型增加了创新功能。

三、国产替代进程加速

晶圆代工:全球前十大晶圆代工企业产值增长,国产厂商份额提升。2024年Q3台积电市占率环比提高,三星下滑,中芯国际、华虹半导体环比提升。2025年全球成熟制程扩产,国内厂商是主力,如台积电日本 JASM、中芯国际等的扩产计划。但成熟制程价格受上下游博弈影响,中国大陆以价换市占率策略奏效。

半导体设备:大陆晶圆开支攀升,2024年产能同比增15%,2025年预计增长14%。2026年中国大陆12寸晶圆产能有望占全球25%成为第一。本土设备厂商收入增长,合同负债攀升,12月美国实体清单制裁将推动设备及零部件国产化提速。

CPU等核心芯片:CPU自主可控是趋势,国产CPU有多种架构和厂商。服务器CPU和国产PC的CPU市场空间广阔,如2023年中国服务器CPU市场规模约718亿元,国产PC的CPU市场规模约412亿元。射频前端市场5G推动下增长,模组化是趋势,国内厂商从5G新频段切入,Phase8L方案有望成为国产厂商进军高端市场的突破口,但高性能滤波器是关键瓶颈。模拟芯片行业温和复苏,以消费和汽车拉动为主,本土自给率有望从2024年的16%提升至2029年的30%,届时国产模拟IC市场空间有望达1326亿元。

四、产业链各环节投资机会多

MLCC:AI驱动MLCC量价齐升,2025年AI手机、AI PC等将接力成为市场增长驱动力。建议关注三环集团、风华高科等厂商。

铜连接:英伟达GB200架构推动铜连接成为趋势,海内外厂商布局,高速电缆市场未来五年销售额有望翻番。相关产业链厂商如沃尔核材、立讯精密等有望受益。

先进封装:全球先进封装市场规模增长,2024年中国先进封装市场渗透率达40%,未来增长潜力大。CoWoS技术需求旺盛,玻璃基板有望成为新趋势,国内厂商如长电科技、沃格光电等在相关技术和产能上有突破。

电源模块:AI服务器算力升级使电源模块量价齐升,多相电源有望成主流方案。顺络电子、欧陆通等国产厂商值得关注。

PCB:AI芯片迭代带动PCB升级,行业景气度复苏,汽车电动化和智能化提升PCB需求。胜宏科技、沪电股份等厂商有望迎来业绩增长。

原报告:《电子行业2025年度策略:AI云侧端侧共振,复苏加持国产替代》,华安证券。

报告下载:

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/yanbao-2025-dianzi-huaan/