本报告是中银证券于2024年12月13日发布的房地产行业2025年年度策略报告,主要围绕房地产行业的旧改、收储等核心政策及市场趋势展开分析,并给出投资建议和风险提示。

一、旧改将成行业主线任务

上一轮棚改回顾:2015 – 2018年为棚改高峰期,住建部计划开工2360万套,实际开工2442万套,总投资额6.6万亿元。资金来源近七成是棚改专项贷款,一成是财政资金,后期棚改专项债也成为重要补充。棚改在去库存和刺激需求方面作用显著,2016年消化2.5亿平楼市库存,2015 – 2017年货币化安置转化购买新房面积占同期全国商品住宅销售面积的12.9%。

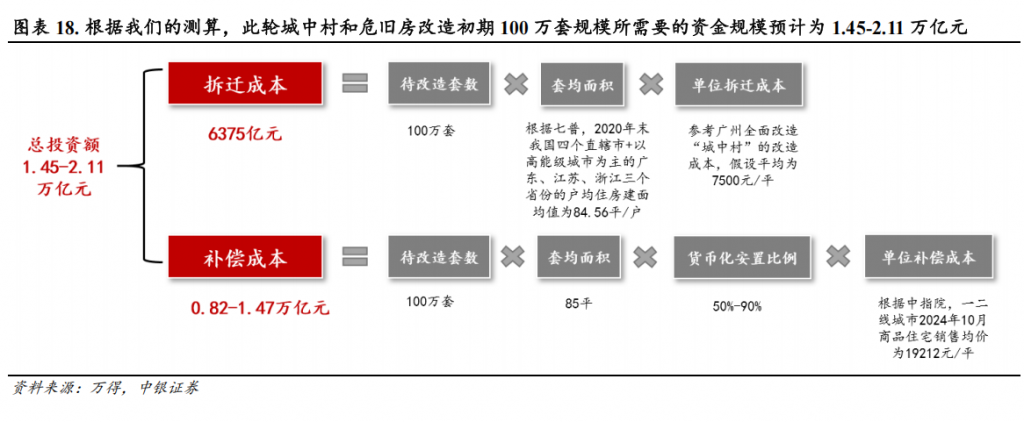

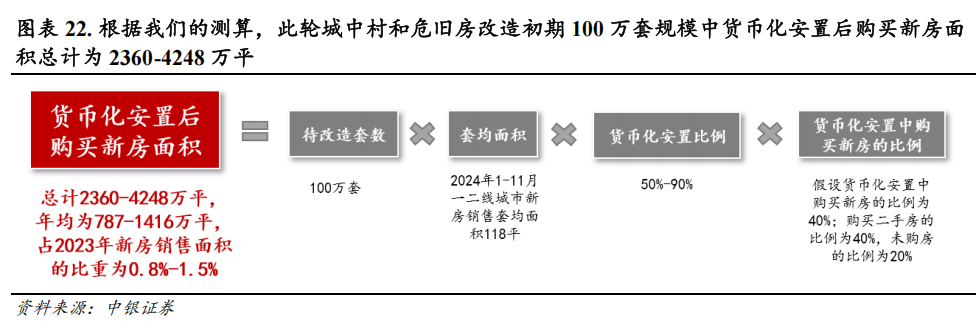

货币化旧改情况:2023年城中村改造针对超大特大城市,进展缓慢。2024年范围扩大到300个地级及以上城市,明确货币化安置。预计300城待改造规模约1822万套,初期100万套规模总投资额1.45-2.11万亿元,年均投资额4847-7024亿元,通过货币化安置转化购买新房面积787-1416万平/年,占新房销售0.8%-1.5%。资金来源有财政资金、专项债、专项借款、城市更新基金和社会资本等。

二、收储是另一行业主线

收购存量土地:近两年一线城市外拿地开工率低,2023 – 2024H1一线城市含宅地块开工率81%,二线24%,三四线2%。政策支持收购,如自然资源部相关通知。预计收购全国住宅和商服类存量土地需12.7万亿元,多数存量土地在城投手中。收购可行性高,房企有回笼资金等动机,政府回收后调规出让资金易平衡。资金可能来自政策性银行贷款和专项债,如土储专项债重启。

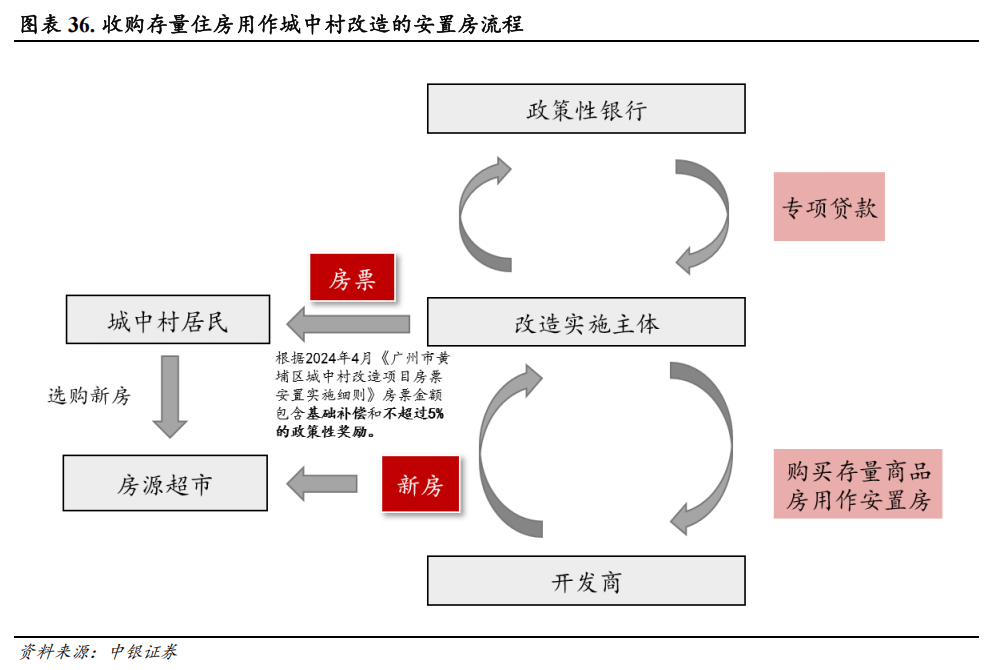

收储存量商品房:地方收储理论上去库存直接,但受资金、供需等影响推进难。预计全国收储潜在体量2.40亿平,需资金1.42万亿元。央行设3000亿元保障性住房再贷款,截至三季度末使用162亿元,专项债收储细则也在研究。部分高能级城市收储难,可能更适合旧改。

三、板块复盘与房企分析

板块估值与收益:板块估值处于历史底部,2024年8月末PB估值0.57X,10月末修复至0.80X,向上修复空间大。三季度机构增配,但仍低于标准配置比例。复盘历史,地产股行情与政策和基本面相关,2024年5月、9月有政策博弈行情,当前处于 “政策宽松落地 + 基本面下探” 阶段,仍有参与机遇。

房企情况:重点布局核心一二线城市的房企受益于城市基本面和政策,如中海、滨江等销售和土储占比高,市占率也高。部分存在现金流压力但有望困境反转的标的也有机会,97家房企现金流分档显示橙档和黄档可能弹性较大。

四、投资建议与风险提示

投资建议:关注三条主线,一是政策宽松后底部反转弹性标的如金地集团等;二是核心城市布局的标的如绿城中国等;三是受益地方政府化债等的地方国企如越秀地产等。

风险提示:房地产调控政策效果、行业基本面、融资政策落地都可能不及预期

原报告:《房地产行业2025年年度策略:“旧改为主、收储为辅”贯穿2025年地产行业主线》,中银证券。

报告原文下载:

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/yanbao-2025-fangdichan-zhongyin/