中银证券发布的光伏行业2025年度策略报告,对光伏行业的市场现状、发展趋势、投资机会和风险进行了全面分析,并给出投资建议。

一、行业现状

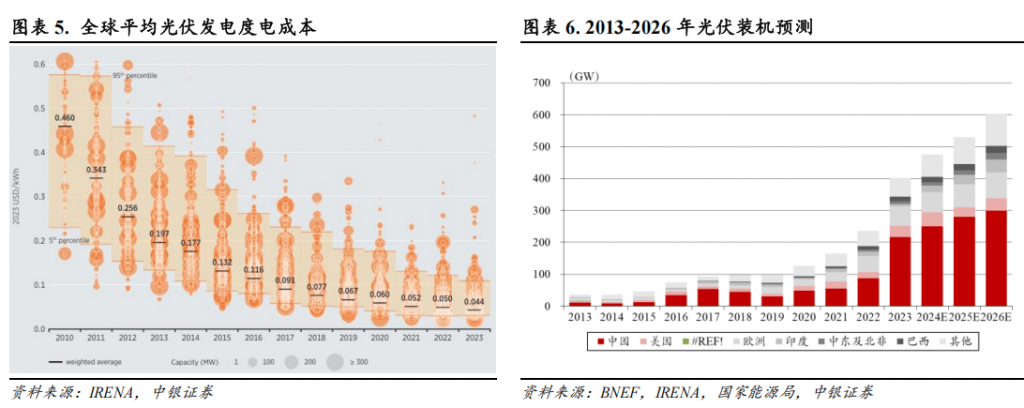

需求侧:全球光伏装机保持增长但增速放缓。中国光伏装机稳健,2025年预计达300GW;欧美装机规模分化,美国2025年预计装机29.90GW,欧洲预计装机71.80GW;全球装机预计稳中有增,2025年有望达530GW。

供给侧:产能过剩持续,2025年有望优化。硅料、硅片、电池、组件年产能充沛,政策支撑供给侧优化,新增产能能耗、水耗要求提高。

二、产业链各环节分析

硅料:价格低位运行后企稳回升,协会呼吁减产限产,头部企业优势明显,颗粒硅渗透率有望提升。

硅片:产量、库存下降,价格有望提升,硅料供需优化有望推动格局优化,看好保供较优企业。

电池片:TOPCon电池需求提升,退税比率下降推动涨价,技术迭代促进发展,二三线厂商或被淘汰,供需关系好,盈利弹性强。

组件:协会呼吁 “成本指导价” 限制招标方,集采价格迎来拐点;海外销售增值税退税率下降,海外电站拿货价格上升;盈利重点关注美国市场。

辅材:盈利有望修复,材料变化提升盈利空间,关注材料降本和海外渠道。胶膜加工费波动下降;玻璃价格承压,供给端或变化;银浆是电池片降本核心,铜浆有望提振加工费。

三、新技术发展

研报对BC和HJT这两种光伏新技术,从技术优势、发展潜力、市场应用等方面展开分析,认为它们将为光伏行业带来新的成长机遇。

1、BC技术

核心优势:“高兼容性” 是BC技术的突出特点,其金属栅线位于背面,相比TOPCon,正面功率更高、美观度更佳。从技术迭代视角看,N型BC产能可借助原有TOPCon产线改造而来,能复用TOPCon设备,还兼容HJT等多种技术,符合光伏技术进步的原理,发展潜力较大。

渗透率提升趋势:当前,BC技术的渗透率受多种因素制约。一方面,该技术存在较高壁垒,即便头部厂商在量产良率等指标提升上也需耗费时间;另一方面,TOPCon升级到BC需在电池、组件环节投入固定资产,在未盈利的情况下,厂商投资会比较谨慎。不过,若2025年BC技术通过量产实现盈利,预计2026-2027年其渗透率将有所提升。

发展前景:随着终端电站对BC新技术标段的逐步增加,规模化招标下BC相对TOPCon的溢价有望确立。同时,制造端BC电池 / 组件效率不断提升,需求释放将促使电池、组件厂商加大对BC产能的研发和投建力度,BC技术相关材料、设备及配套产业链有望成为光伏发展的主线之一。

2、HJT技术

技术成熟度与风险:海外厂商在HJT研发、制造方面经验丰富,1974年德国科学家提出HJT结构,1983年成功研制出相关电池,2010年日本三洋的HJT专利保护到期,现阶段扩产面临的专利风险较小。

生产优势:HJT生产流程仅4步,相比TOPCon的全流程超10步以及叠加BC技术后的复杂步骤,具有流程短的显著优势,对人力资源和能源消耗需求少,适合海外人工成本高、环保要求高的制造场景。

应用前景:基于上述优势,海外制造厂商可能会选择HJT作为差异化方案,未来海外HJT扩产有望为相关配套材料及设备带来发展机遇 。

四、投资建议及风险提示

投资建议:优先布局具备技术和成本优势的头部硅料、电池企业,受益于供给侧优化的配套辅材企业,以及在BC、HJT相关领域研发、实证进度领先的企业。推荐通威股份、晶科能源等,建议关注协鑫科技、大全能源等。

风险提示:包括价格竞争超预期、原材料价格波动、国际贸易摩擦、技术迭代、新技术性价比、新能源政策、消纳等风险 。

原报告:《光伏行业2025年度策略:山重水复疑无路,柳暗花明又一村》,中银证券。

报告下载:

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/yanbao-2025-guangfu-zhongyin/