万联证券发布这份报告,主要探讨了固态电池行业的发展状况,认为固态电池作为锂电池产业升级的重要方向,在政策支持和企业布局加速下,产业化转折点将至,未来市场空间广阔。具体观点如下:

一、固态电池的优势与挑战

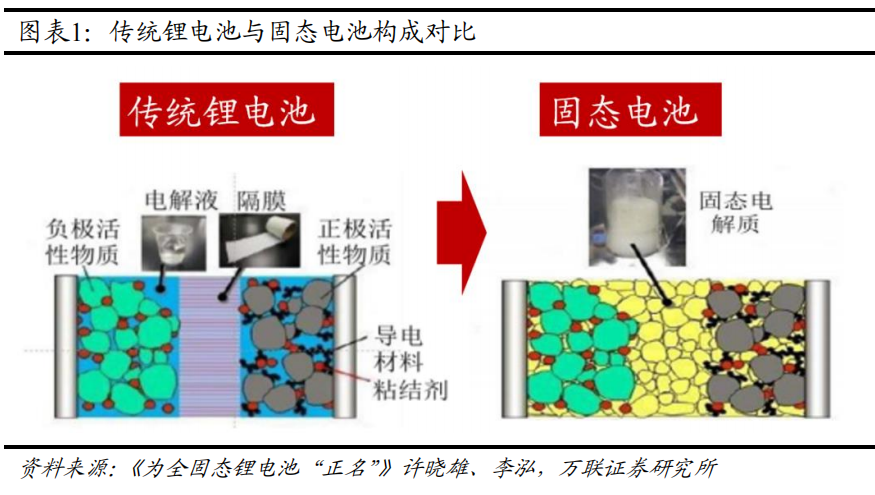

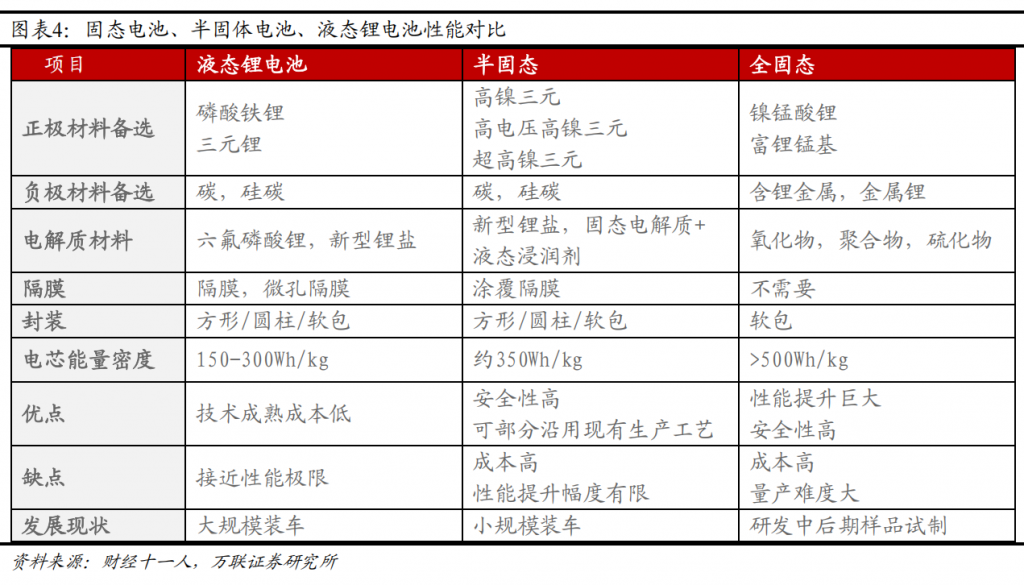

固态电池使用固体电解质替代传统锂电池的电解液和隔膜,依电解液含量可分为半固体、准固态和全固态电池。

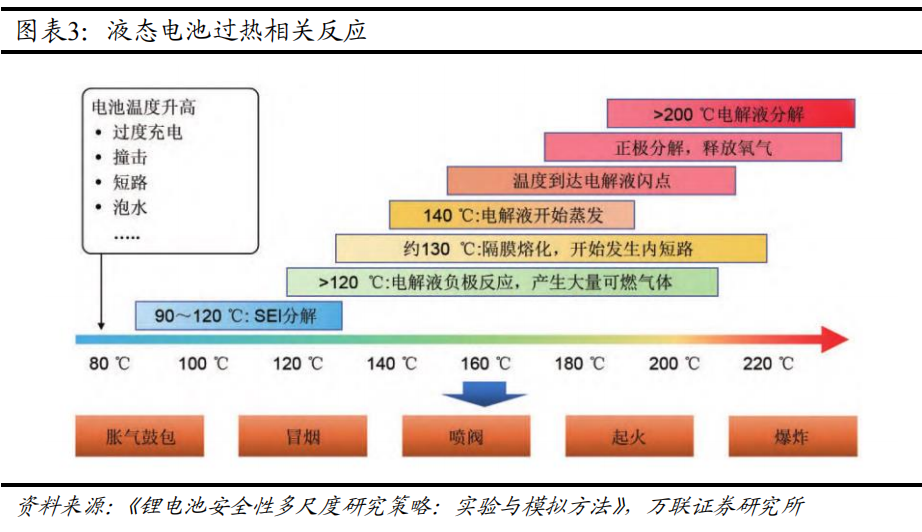

优势:具有高安全性,工作温度范围宽、耐热性好;能量密度高,能兼容高比容量正负极材料且电池结构更紧密,有望突破能量密度极限。

挑战:固-固界面存在阻抗和相容性问题,影响电池性能;固态电解质离子电导率低;材料成本高、生产工艺复杂、产业化程度低导致成本较高。

二、材料体系迭代

电池能量密度与电极材料相关,液态锂电池能量密度已经接近极限。固态电池能量密度能达到500Wh/kg以上,有望实现能量密度极限的突破。

固态电池能量密度的提升主要在于正负极材料和电池结构两个方面的升级,但技术研发难度大。半固体电池是过渡阶段,技术进步路线包括电解质替换、负极材料锂含量增加、正极材料能量提升。

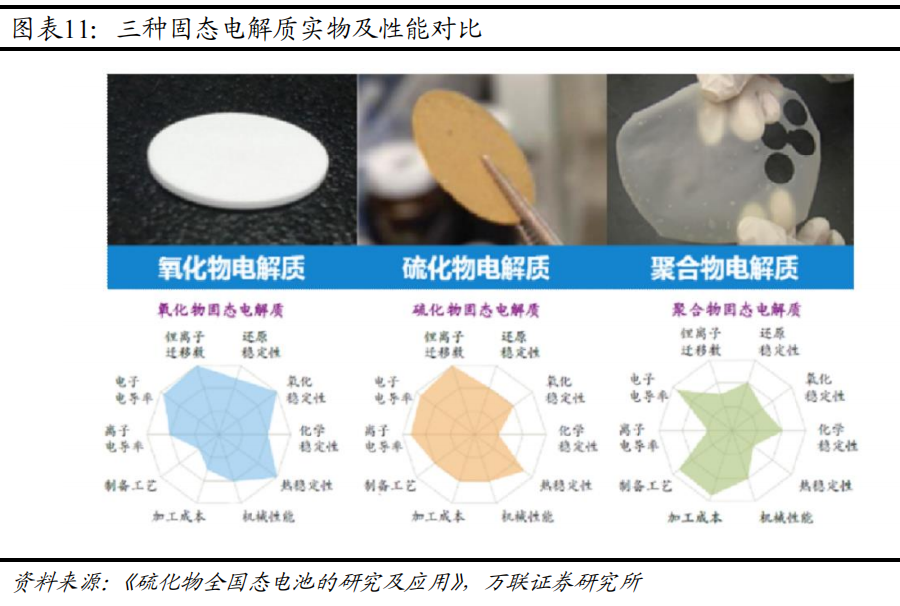

电解质:主流技术路线有氧化物、硫化物、聚合物。氧化物进展快,硫化物上限高,聚合物技术成熟但上限突破难。

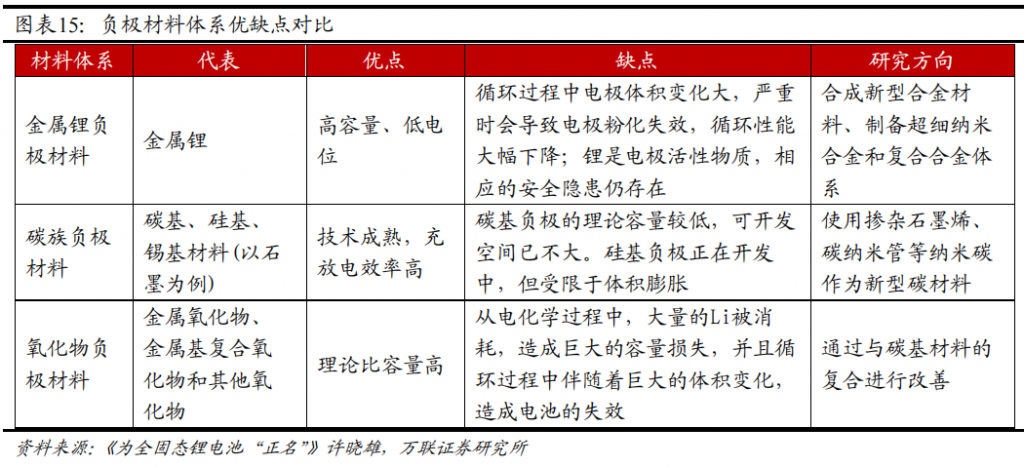

负极材料:金属锂是终极目标,但存在锂枝晶问题;硅基负极理论比容量高,是中短期主要方案;碳族负极中石墨已接近理论极限。

正极材料:目前集中在高镍三元正极、镍锰酸锂、富锂锰基等路线。富锂锰基综合性能好,有望成为未来迭代方向。

三、政策与布局

政策支持:各国纷纷出台政策推动固态电池技术落地,美国、日本、韩国、欧盟等将其列为战略目标,中国也发布多项政策支持产业发展。

海外布局:日韩企业聚焦硫化物路线,如丰田、三星 SDI 等;欧美主要投资初创企业,通过合作推动技术发展。

国内布局:参与者涵盖多种类型企业,布局多元化,如宁德时代、比亚迪等推进硫化物路线,卫蓝新能源、清陶能源等发展氧化物路线11。

产业化进程与市场前景:2025 – 2030 年技术预计快速突破,2026年起有望进入量产时代。2030年全球出货量预计达614.1GWh,市场规模超2500亿元,半固体电池将占主导。

四、投资建议与风险

投资建议:关注氧化物和硫化物路线相关企业,以及高镍正极和硅基负极环节布局领先的个股。

风险提示:存在产业化进展、原料价格、下游需求、技术路线替代和政策变动等风险 。

原报告:《固态电池产业化加速,未来市场空间广阔》,万联证券。

报告下载:

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/yanbao-2025-gutaidianchi-wanlian/