华安证券发布的这份报告对全球科技行业2024年的发展进行了全面复盘,并对2025年的投资前景进行了展望。报告涵盖生成式AI、计算机、传媒互联网等多个领域,分析了各行业的发展现状、趋势以及投资机会,同时也指出了潜在的风险。

一、生成式AI:引领科技变革的核心力量

1、AI产业链

AI产业链是一个复杂且庞大的体系,涵盖了从基础支撑到应用落地的多个关键环节,各环节相互关联、协同发展,推动着 AI 技术的不断进步和广泛应用。

基础层

- 算力支撑:是AI发展的基石,包括AI芯片、服务器、云计算等。AI芯片如 GPU、FPGA 和 ASIC,是满足AI训练和推理需求的关键,预计2024 – 2034年全球AI芯片市场规模将快速增长。英伟达发布的基于Blackwell架构的GB200加速卡、谷歌的Trillium芯片、AMD的MI325X芯片等,都显著提升了AI计算能力 。AI服务器市场也在快速增长,2025年预计将增长55%,超大规模云服务商和二线云服务商是主要驱动力。云计算厂商通过整合生成式AI技术,为企业提供端到端的解决方案,如微软的Azure OpenAI服务、AWS与Anthropic的合作等。

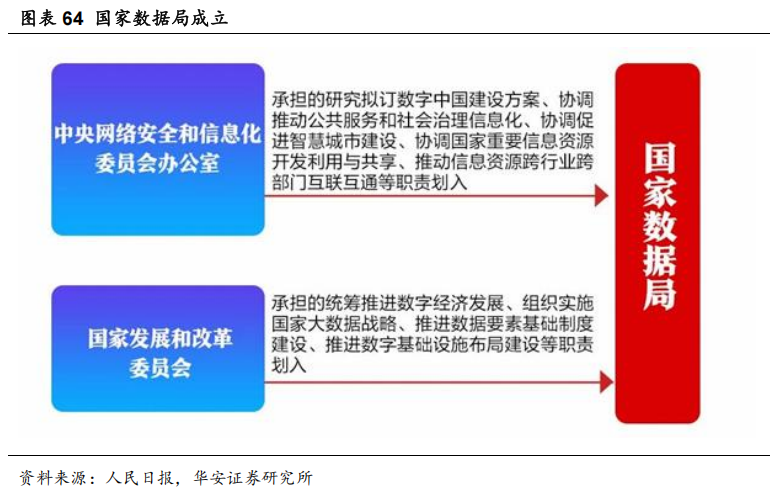

- 数据要素:数据是AI发展的核心资源。随着数据量的激增,数据要素市场不断发展。国家数据局的成立以及相关政策的出台,推动了数据资源的开发利用和制度建设。数据要素在政务、医疗、交通、金融等多个领域有着广泛的应用前景,相关企业有望受益,如政务数据领域的银江技术、数字政通;医疗医保领域的久远银海、中科江南等。

技术层

- 大模型研发:大模型是AI技术的核心。2024年,海外大模型如OpenAI的ChatGPT 4-Turbo、GPT-40等,以及国内大模型如字节跳动的豆包、腾讯的混元等,都在不断迭代升级,向多模态方向发展,增强复杂推理能力,初步体现AI Agent能力。大模型的发展推动了AI技术在各个领域的应用和创新。

- 算法与框架:算法和框架是AI技术实现的关键工具。深度学习算法在AI领域广泛应用,各大科技公司和研究机构不断研发和优化算法,提高AI的性能和效率。同时,开源框架如TensorFlow、PyTorch等的出现,降低了AI开发的门槛,促进了AI技术的普及和发展。

应用层

AI 硬件:AI手机正从生成式AI手机向系统级AI跨越,为用户提供个性化服务。AIPC出货量迅猛增长,联想、惠普、戴尔等厂商都推出了具有AI功能的PC产品。AI眼镜、耳机、pin等可穿戴设备也不断创新,如Meta的Ray-Ban Meta、华为的智能眼镜等,具备多种智能功能。

行业应用:AI在金融领域用于客户支持自动化、风险分析等;在广告领域助力内容创作、精准投放;在教育领域实现智能辅导、试卷生成;在医疗领域辅助诊断、生成医疗记录摘要等。SaaS行业也通过整合AI技术,提升业务自动化能力、增强个性化用户体验、赋能数据分析等,如Salesforce的Einstein GPT、HubSpot的营销自动化等

2、2024 年美股AI相关板块

2024年纳指延续增长,AI是重要驱动力,尽管年中因多种因素震荡,但反弹后再创新高 。美股Big7股价受业绩和AI驱动,走势分化。费城半导体指数PE处于历史高位,AI半导体厂商前三季度业绩多数超预期,SaaS相关指数在24Q3后因多种因素大幅上涨。

3、全球云计算厂商AI投入与技术进展

云厂商AI资本开支维持高增长,大模型向多模态发展,推理能力增强且初步体现AI Agent能力,OpenAI及谷歌等头部厂商迭代提速。大模型技术推动AI算力规模扩张,AI芯片、服务器、云计算等领域需求增长,相关厂商不断取得技术突破 。

4、AI硬件与应用的创新发展

AI手机向系统级跨越,AIPC出货量增势迅猛,AI眼镜、耳机等硬件持续创新。AI应用在海内外多个领域广泛落地,提升生产效率,为创作者赋能,SaaS行业也因AI深度整合实现升级 。

AI板块投资建议:关注在AI算力、云计算及大模型、视频大模型、AI硬件、AI Agent等领域具有优势的企业,如英伟达、微软、快手、苹果、小米等。

二、政策驱动:数据要素与信创产业的新机遇

数据要素市场加速发展:国家数据局成立后,数据要素推进加速,相关政策陆续发布,旨在加强数据资产积累和管理。数据产业有望带动全信息化产业发展,建议关注政务、医疗、交通等多个领域的数据相关企业。

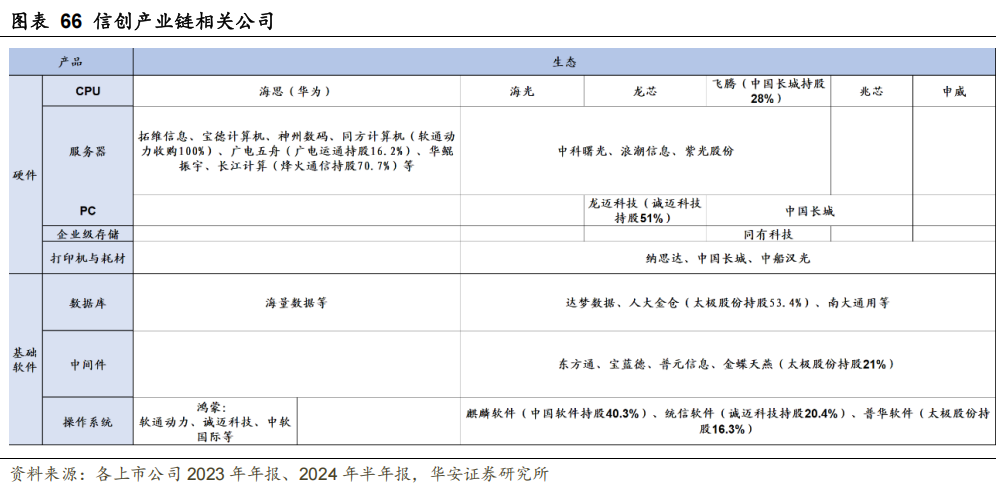

信创产业格局变化:信创产业在基础硬件和基础软件领域逐步实现自主可控,相关公司发展迅速,细分领域格局发生变化。选股时可关注生态优势、赛道重要性以及新布局与业务拓展等因素。

政策对细分行业的影响:化债政策利好政务相关IT厂商,消费和金融政策促进支付IT、金融IT等行业发展,计算机行业在技术与政策共振下业绩有回升空间,机构持仓也有提升潜力。

三、传媒互联网:受益于宏观复苏与AI应用的行业

行业政策与市场表现:2024年下半年宏观调控政策密集出台,旨在提振消费、扩大内需。线上零售及餐饮拉动社零稳步增长,互联网及传媒行业在政策催化下估值和业绩双重修复,但恒生科技估值仍处于历史低位。

细分领域发展态势:本地生活领域竞争格局稳定,跨境电商及跨境游高速发展。AI提升广告投放精准度,效果类广告维持高增速,广告出海也借助AI技术实现增长。游戏厂商储备丰富,精品化是长期趋势,A 助力影视创作,有望推动2025年影视行业复苏。

传媒互联网投资建议:关注互联网公司在复苏预期下的修复空间,以及AI大模型与垂直领域结合的投资机会,如跨境电商、AI电商、AI搜索等。同时,悦己经济促进文化消费繁荣,建议关注IP产业链相关公司以及游戏、影视领域的优质内容提供商。

风险提示:行业竞争加剧、全球宏观经济扰动、大模型及AI应用进展不及预期、AI硬件发展滞后、知识产权纠纷、产品上线延迟以及相关政策变动等风险,可能对科技行业的发展和投资产生不利影响。

原报告:《科技年度策略:GenAI引领全球科技变革,关注AI应用的持续探索》,华安证券。

报告下载:

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/yanbao-2025-keji-huaan/