民生证券发布的银行业2025年度投资策略报告,对银行业经营业绩、资金面、不同类型银行特点进行了分析,并给出了投资建议。

一、经营业绩展望

息差降幅或收窄:商业银行净息差自2022年初进入下行通道,2025年仍有下行压力,但降幅有望收窄。贷款端定价趋势性下行,不过政策端重视银行净息差,通过降准、整治违规手工补息、降低存款挂牌利率等方式,助推负债端成本率下行,支撑主要来自负债端。

2024年银行存贷定价相关政策频出,如多次调整LPR和存款挂牌利率等。资产端贷款利率仍处下降区间,信贷需求偏弱、LPR下调及化债推进等因素影响贷款定价;负债端随着存款挂牌价下降,成本有进一步下降动力。

规模扩张或放缓:银行资产规模增速受有效信贷需求不足、整治手工补息、存款挂牌价调降及监管引导淡化 “规模情结” 等因素影响或放缓。各类银行表现分化,国有大行信贷增速或基本延续2024年表现,城农商行内部有别,股份行信贷增速有望回升。银行或加大对金融投资、同业资产配置,信贷投放将注重 “五篇大文章” 领域。

非息收入有变化:银行中收面临压力,但增速或已见底,2025年低基数下有望修复,银保渠道 “报行合一” 和代销费率下降影响中收,后续股市回暖、存款分流等因素利好代销中收回暖,中收占比较高的国有大行及股份行更受益。2024年债市走强使银行其他非息收入增速高,但2025年或面临压力,因基数较高且需考虑债市表现和银行金市投资能力,城农商行受影响或相对较大。

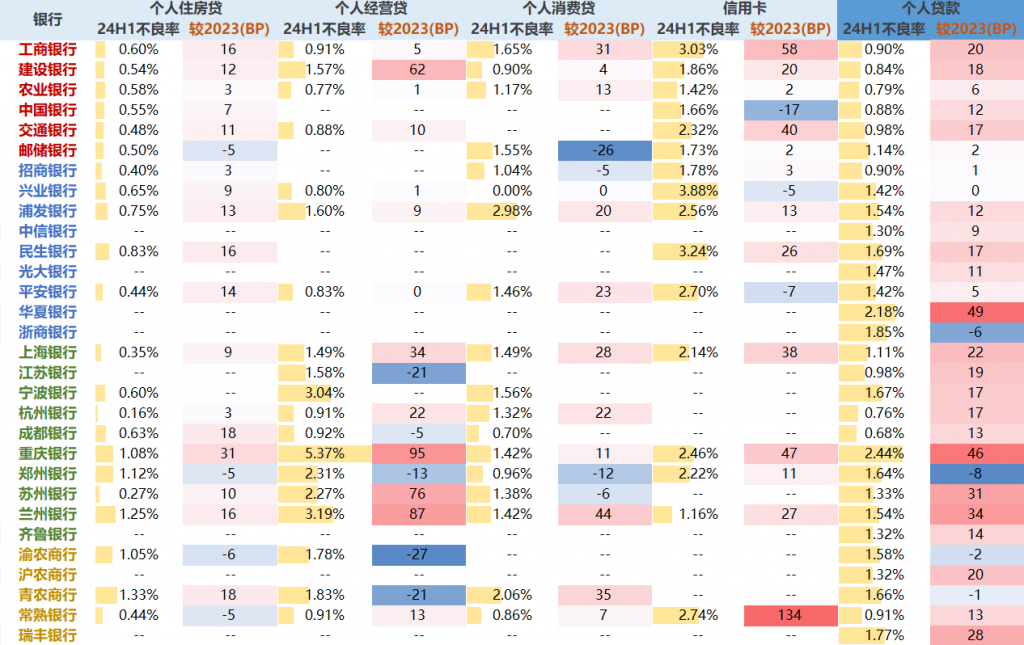

资产质量与业绩展望:对公贷款资产质量持续改善,零售贷款不良率上升,关注率、逾期率等前瞻性指标也有所上升。房地产领域不良率有望改善,化债政策为城投相关贷款资产质量增添保障。预计2025年上市银行利润保持正增长,营收增长虽有压力,但资产质量稳健、减值准备计提压力不高,有望支撑利润增长。

二、资金面分析

机构持仓情况:银行板块吸引国资、保险资金等机构投资者,机构持仓占比较高。公募基金持仓占比回升,被动基金是增持主力,中央汇金主导的国资、保险、北上资金等也在加仓银行股。

2024年以来,被动基金规模显著扩张,银行在主要指数中权重高,受益明显。个体银行层面,24Q3末银行普遍上涨,资金流向呈现北向资金净流入规模大,国有大行等获被动基金增持,长线资金持仓标的稳定且有增减持行为等特点。

三、股份行特点

政策积极:政策支持加码,9月底及10月出台多项政策稳增长、扩内需、化风险,经济主要指标边际改善,支撑顺周期思路。

业绩与风险:利润增速回正,资产质量稳健向好,拨备计提压力减轻,重点领域资产质量有望改善,零售端不良率虽上升但助贷机构逾期率环比下降或企稳,对公端房地产和涉城投行业不良生成有望边际下降。

估值与股息:年初以来估值波动上升,股份行修复速度偏慢,估值处于历史低位且低于其他三类银行,股息率较高,分红稳定性强。

机构持仓:主动型公募和北上资金持仓占流通盘比重较2021年末有差距,仓位仍有上升空间。

四、优质区域行特点

区位优势行:江浙、成渝等部分区域信贷扩张快,区域内城农商行在信贷扩张、资产质量等方面受益,业绩稳健,估值有望保持同业前列。

化债受益行:中央化债措施缓解地方财政压力,避免区域银行潜在风险暴露,改善市场预期,降低扩表不确定性,推动估值修复。

五、高股息银行特点

银行板块股息率高、估值低的属性不变,2024年高股息属性银行股收益较好,中期分红强化了银行板块红利属性,20家上市银行公布中期分红方案。

六、投资建议

把握三条主线,低估值股份行关注招商银行、兴业银行、浦发银行;优质区域城农商关注渝农商行、重庆银行、齐鲁银行、成都银行、常熟银行、杭州银行等;高股息银行关注国有大行、南京银行、沪农商行等。

原报告:《消费行业2025展望:内需扩容,把握分化与变革机会》,民生证券。

报告原文下载:

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/yanbao-2025-yinhang-minsheng/