平安证券发布的《银行行业2025年年度策略报告 —— 盈利磨底,固本培元》对2024年银行行业进行了全面回顾,并对2025年的发展趋势进行了展望。

一、宏观经济形势与政策环境

1、2024年经济形势回顾:

前三季度国内经济高开低走,GDP增速有所回落,消费、投资和出口对GDP的贡献率发生变化,消费贡献率下降,出口韧性支撑经济,投资增速放缓,房地产投资负增长缺口扩大。通胀维持低位,CPI和PPI走势反映需求不足。四季度政策发力,多项逆周期调节政策出台,有望推动经济复苏。

2、2025年经济形势展望与政策预期:

外部不确定性增大,预计货币政策保持灵活适度,延续宽松基调,关注物价和政府债券供给,降息降准均有空间,总量型货币政策将根据内外部因素动态调整。财政政策将在稳增长中发挥重要作用,同时监管政策将持续关注重点领域风险缓释,如地产、地方政府债务和中小金融机构风险等。

二、银行业基本面分析

1、信贷规模与资产质量

信贷规模增速放缓:2024年信贷投放速率下滑,人民币贷款余额增速处于低位,居民和企业贷款同比少增,社融除政府债融资外其他分项也同比少增。信贷结构发生变化,零售业务承压,对公业务投入增加,基建类贷款提升明显。信贷投放节奏靠前,但有效需求不足仍制约规模增速。预计2025年新增信贷规模 17.9 – 19.2万亿,年末增速7.0% – 7.5%,企业信贷或有所多增,居民需求改善滞后,社融新增规模33.9 – 35.2万亿,同比增速8.3% – 8.6%,银行业总资产增速有望企稳保持8%左右增长。

资产质量总体稳定:商业银行广义不良率略有上升,不良率环比持平,整体保持相对稳定。不同类型银行不良率表现各异,大行、股份行、城商行和农商行不良率同比有降有升。重点关注零售资产质量风险波动,上半年零售贷款不良率上升,居民收入恢复不及预期和政策到期影响零售资产质量;地产行业不良率上半年有所好转,需关注政策效果。

2、息差变化与盈利预测

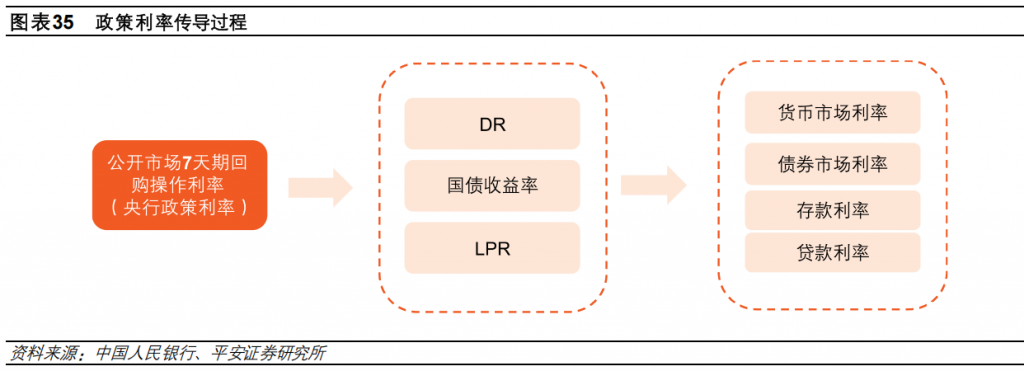

资产端定价承压:人民币贷款加权平均利率下降,LPR调整、存量按揭调整和隐性债务置换等因素冲击资产端定价,企业贷款需求指数处于低位,银行议价能力减弱。存量按揭和LPR调整测算对上市银行明年净息差、营收和盈利有负面影响,化债政策对2025年息差影响幅度预计在5BP。政策利率传导机制优化有望缓解息差压力。

负债成本改善:银行存款挂牌利率历经多轮下调,活期存款利率变动受关注,成本红利释放进度加快,2024年上半年负债成本率和存款成本率改善,定期存款到期重定价将释放成本端红利,静态测算存款利率调整对息差有提振作用,预计2025年银行业息差降幅收窄。海外经验显示,美国和日本在低利率时期,银行业通过负债端成本调整和资产端收益率管理,一定程度上平抑了息差波动和盈利影响。

盈利预测:2025年资产端定价承压拖累营收,但成本红利释放和资产质量稳健有助于维持净利润增速稳定,预计上市银行整体净利润增速1.0%,节奏先抑后扬。

三、投资策略与选股思路:高股息+顺周期

1、高股息与板块估值修复

银行板块股息率较高,相对无风险利率溢价处于历史高位且持续走阔,配置价值凸显。资金面显示陆股通持仓上升,主动型基金持仓有提升空间,被动型基金流入银行板块明显,保险资金倾向高股息银行股,国有大行 AH 股股息率差异及溢价率吸引资金,政策推动预期修复利于板块估值修复,关注高股息个体(如工行、建行、上海银行)。

2、区域行与股份行机会

成长性优异及受益于政策实效的区域行:关注盈利能力强、ROE 高的区域行,如成都、杭州、江苏、南京、常熟、张家港行等,以及债务压力较大省份中盈利表现优异的长沙银行、渝农商行等。区域行盈利能力主要来自利差业务,净息差和存贷利差表现领先,资产质量方面不良率及关注率存在差异,拨备水平稳定。

股份行困境反转:股份行市场规模占比下降,零售业务和地产业务受挫,中收业务增长乏力,但房地产政策改善预期或释放其向上弹性,关注存量对公地产敞口规模较大及地产不良率改善明显的股份行,如平安、浙商、民生、华夏、浦发。

原报告:《银行行业2025年年度策略报告 —— 盈利磨底,固本培元》,平安证券。

报告原文下载:

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/yanbao-2025-yinhang-pingan/