平安证券发布的医药行业2025年年度策略报告,主要从行情回顾、支付端分析、投资主线、主要风险点等方面对医药行业进行了全面剖析,为投资者提供了决策参考。

一、行情回顾

板块整体表现不佳但有回暖趋势:截至2024年11月29日,医药板块下跌9.29%,跑输沪深300指数23.43个百分点,但在医保基金直接支付及商保政策催化下,10-11月出现波段上行。全年来看,板块估值为27.82倍(TTM,整体法剔除负值),处于近10年相对低位。

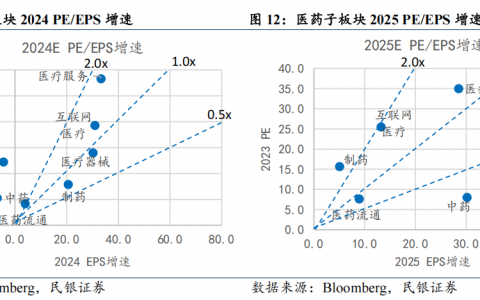

子行业分化明显:化学制剂板块表现最好,上涨3.00%,生物制品板块表现最差,下跌22.31%。从估值角度,化学制剂最高为38.8倍,医药商业最低为18.7倍。

企业业绩有改善迹象:2024M1-10,全国规模以上医药工业企业收入同比基本持平,利润端同比下滑1%,较2023年有所企稳,主要原因包括新冠相关需求减少、部分产品去库存后补库存以及医疗反腐影响消退等。

二、六大支付端分析

医保:是我国医药行业主要支付方,但运行压力较大,2023年医保支出增速高于收入增速,居民医保运行压力大于职工医保。财政和商业健康险在医保中发挥空间大。

商保:经历快速增长后近年增速放缓,但惠民保保费规模具备提升空间,且对标全球我国商业健康险发展空间广阔。医保数据共享等政策促进其发展,有望为医疗行业提供增量资金。

自费:居民自费医疗支出预计持续增长,受居民人均可支配收入增加、医疗保健消费占比提升等因素影响。

融资:整体融资环境仍在低谷,但海外市场医药融资有所好转,国内市场虽低迷但政策连发有望改善。融资是医药产业重要资金来源,与创新药产业链等发展密切相关。

财政:中央财政加大医疗支持,全国卫生健康支出增加,且推出超长期国债等助力设备更新;地方财政通过专项资金和专项债等加强设备采购支持。

海外:创新药企融资多元化,BD交易数量和金额增长显著,双抗及TCE产品管线BD活跃,New-Co出海新模式兴起,同时政策加持凸显创新药价值。

三、投资主线

创新药产业链:国产创新药在部分病种领域市占率提升,如CLL/SLL、CML等;核药行业进入快速发展期,MNC加速布局,我国政策也推动其发展;透皮贴膏市场因技术升级放量,凝胶贴膏优势明显;CXO海外需求复苏,国内产业触底且有政策支持;生命科学上游出海是核心增长驱动力。

出海:原料药出口量价齐升,专利悬崖和印度PLI计划带来机遇与挑战;化学制剂美国市场空间广阔,国产高端制剂出海逐步兑现,新兴市场生物类似药出海空间大;器械出海从低端到高端,从新兴市场切入欧美高端市场,医疗设备、高值耗材、体外诊断等领域均有进展。

财政支持设备更新:2024年相关政策推动医疗设备更新,资金支持力度大,有望带动招投标放量增长,2025年设备企业或迎来高景气周期。

消费复苏:消费属性医疗服务业绩受经济影响,2024年增速放缓,2025年有望随经济复苏迎来拐点,眼科、口腔、中医、体检等赛道各有发展趋势,且会带动上游相关器械回暖。

四、风险提示

政策风险:医保控费、药品降价等政策可能对行业产生较大负面影响。

研发风险:医药研发投入大、难度高、周期长,存在研发失败或进度慢的可能。

市场风险:市场周期性波动可能影响医药行业。

原报告:《医药行业 2025 年年度策略报告:从支付来源探寻新增量,关注创新、出海、设备更新与消费复苏》,平安证券。

报告原文下载:

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/yanbao-2025-yiyao-pingan/