太平洋证券的医药行业2025年度的策略报告,主要分析了2024年医药板块行情特点,展望了2025年创新药、原料药、制剂、CXO等领域的发展趋势,并给出了投资建议。

一、2024 年医药板块行情回顾

整体表现:受市场风格切换及政策等因素影响,年初至12月4日收盘,申万医药指数下跌9.12%,跑输沪深300指数25.19pct,在31个一级行业中位列31名。扣除医药基金持仓后,基金医药股持仓仍处于低配状态。

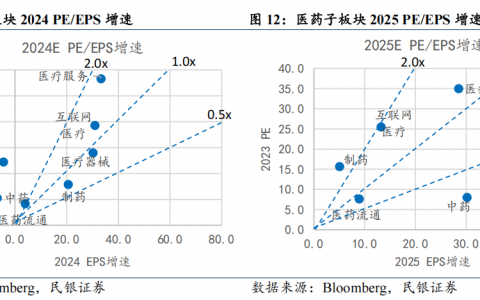

子板块表现:创新药(+16.48%)、医药商业(+8.88%)、原料药(+7.47%)表现居前,药店(-32.23%)、疫苗(-22.39%)、生命科学(-19.88%)表现居后。Q4医药板块估值修复,但仍处于历史底部,整体市盈率为27.7倍,处于13%历史分位。

二、创新药行业 “三支箭”—— 商业化、出海、数据催化

商业化:政策鼓励建立多元支付机制,支持商业保险发展,以降低家庭医疗负担,促进创新药发展。

出海:2024年中国创新药企业对外BD交易主要集中在双抗和ADC领域,如锐格医药、同润生物等企业的相关交易。

数据催化:梳理了迈威生物、百济神州、迪哲医药等企业2024 – 2025年的重要催化剂,如产品上市、临床数据披露等。

2025创新药展望:多款增肌减脂单抗、TYK2 抑制剂、CD3 双抗有望取得重要进展。全球多款靶向ActRII通路产品临床推进,国内来凯医药LAE102进展较快;翰森、益方生物、诺诚健华在TYK2靶点布局领先;CD3双抗在肿瘤和自免领域潜力大,海外药企加大投入。

标的推荐:

- 百利天恒:ADC领域优势突出,多抗领域差异化,财务稳健,2025年有多项催化剂,目标市值1076亿元,给予 “买入” 评级。

- 益方生物:自免、代谢产品进入收获期,D-0120和D-2570潜力大,首次覆盖给予 “买入” 评级,目标市值130亿元。

- 诺诚健华:血液瘤先发优势稳固,自免管线收获期临近,2024-2025年催化剂丰富,目标市值402亿元,给予 “买入” 评级。

- 来凯医药:聚焦肿瘤和代谢领域,LAE102有潜力,2025年催化剂多,目标市值56.96亿元,维持 “买入” 评级。

三、原料药 —— 去库存全面结束,价格景气度有望持续提升

业绩修复:2024年Q1-Q3,随着去库存结束和新产品放量,板块需求恢复,利润增长,盈利能力修复,毛利率和净利率提升。

供给端:中国产能扩张放缓,在建工程减少;印度原料药园区建设期限延后,新产能释放需时间。

需求端:2025 年有望迎来补库周期,印度需求旺盛,依赖中国程度加深;下游制剂专利悬崖将带来增量需求,仿制药原料药消耗量有望成倍增长。

投资建议:

- 持续向制剂领域拓展:如奥锐特,地屈孕酮片销量增长,司美API产能投产,小核酸盈利可期;奥翔药业,制剂将收获,原料药业务稳健增长。

- 新产品业务占比高或产能扩张激进:如同和药业,规范市场销售增长,产能缓解;共同药业,募投项目转固,储备产品待销售。

四、制剂 —— 政策变化迎行业发展良机

2024年复盘:前三季度收入稳健增长,利润增速加快,涨幅较大个股多因产品价格上涨或主题投资属性,如浙江医药、景峰医药等。

五、CXO—— 降息周期开启 + 海外投融资回暖,海外需求复苏

海外需求复苏:海外CXO指引向好,需求逐步复苏,6家企业上调或维持 2024 年业绩指引。

国际化空间大:CXO整体有国际竞争优势,但临床CRO海外收入占比低,中国药物临床试验中MRCT占比较低。

政策利好:创新药产业链和商保支持政策出台,有望提升本土临床CRO国际话语权。

增量资金变化:ETF崛起,外资回流,市场定价权资金将从险资向对医药类资产更友好的资金类型转移。

投资建议及公司推荐:

- 行业关注方面:关注美联储利率政策、投融资边际变化、海外需求复苏、中美关系、创新药政策等。

- 公司关注方面:药明系、基本面环比改善公司、国内临床CRO(如诺思格、阳光诺和)、减肥药等概念公司。

- 诺思格:聚焦临床CRO,业务布局完善,国际化空间大,预计2024 – 2026年营收和归母净利增长,给予 “买入” 评级。

- 阳光诺和:创新药占比提升,临床业务增长强劲,预计2024 – 2026年营收和归母净利增长,给予 “买入” 评级。

原报告:《医药行业2025年策略报告——结构性行情延续,看好医药创新和景气改善》,太平洋证券。

报告原文下载:

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/yanbao-2025-yiyao-taipingyang/