平安证券发布的《证券行业2025 年年度策略报告:拐点已现,景气可期》对证券行业进行了全面分析,并给出了策略建议。

一、板块行情复盘

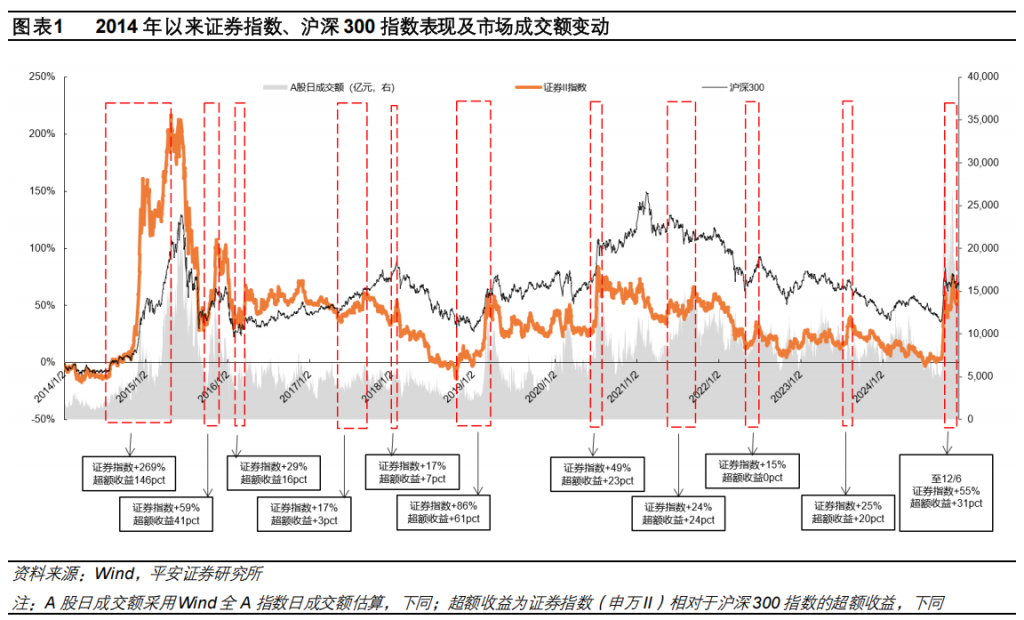

历史行情规律:过去十年券商多轮上涨行情中,估值提升常出现在市场景气度转折点,伴随市场、政策、资金利好共振。如2014年6月、2018年10月两轮行情持续超5个月,证券指数涨幅超80%。大行情启动需三因素共振,包括板块前期调整、政策利好、资金充裕;小行情多由市场反弹引发,若有重大利好因素涨幅可更高。

三轮行情回顾:

- 2014/6 – 2015/4:市场前期下行,政策上创新改革推进、资金面杠杆资金入市。行情分四阶段,主升期证券指数涨156%,领涨标的有中小券商、大型券商、新股与中小券商的轮动,此轮行情中证券行业净利润大幅增长,主要由经纪、自营、信用业务驱动。

- 2018/10 – 2019/3:市场前期受多因素压制下行,政策边际宽松、股质风险缓释、注册制试点推进,资金面货币政策宽松、外资加速入市。行情分三阶段,领涨标的为次新股、投行特色券商等,2019年券商各业务业绩全线修复。

- 2024/9 以来:市场前期震荡下行,政策改革推进、多轮政策提振预期,资金新工具落地、资金加速入市。9 月 24 日 – 12 月 6 日证券指数累计上涨55%,板块内部轮动快,东方财富等领涨。

二、基本面展望

9M24业绩表现:24Q1 – Q3 上市券商营收和归母净利润降幅收窄,Q3单季度营收和归母净利润环比增长。自营是业绩修复主要驱动,上市券商业绩分化明显,近半数利润同比回正,杠杆变动分化,整体杠杆环比基本持平,行业年化ROE为5.51%。

业务展望:

- 经纪业务:前三季度成交额下滑、佣金率下降,但9月下旬后市场热度上升,新开账户和存量用户入金增长、杠杆资金活跃,预计24Q4经纪收入改善。互联网渠道是新客获取关键,不同模式券商表现有差异。

- 投行业务:前三季度股权承销低迷、债券承销持平,近期IPO审核加速,预计24Q4及2025年同比基数压力减弱。

- 资管业务:私募资管规模触底回升、收入稳健,公募业务分化,ETF和债基等特色基金公司表现好,市场回暖有望推动业务发展。

- 自营业务:市场转暖使24Q3自营收入创新高,券商投资规模未明显增长、杠杆较低,若市场景气度延续,自营投资有望继续修复,新货币政策工具带来低成本资金。

- 信用业务:两融与股质规模快速回升、负债成本下降,预计24Q4利息净收入改善。

业绩展望:中性假设下,预计2024年行业净利润同比增长10%,2025年同比增长16%。

四、投资建议和风险提示

投资建议:当前政策利好,市场景气度和交投活跃度高,证券板块有望迎来估值与业绩双击。长期看行业改革空间大,建议关注头部券商如中信、银河、华泰,以及业绩与估值具β属性的东方财富、同花顺等。

风险提示:包括权益市场波动、宏观经济下行、改革政策不及预期、监管趋严、资产重组不确定性等风险。

原报告:《证券行业2025年年度策略报告:拐点已现,景气可期》,平安证券。

报告原文下载:

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/yanbao-2025-zhengquan-pingan/