上周一梳理了外骨骼机器人的基本逻辑(《600亿规模的蓝海市场,外骨骼机器人关注一下?》),包括核心技术、主要应用领域、需求与市场空间等。上周三外骨骼机器人概念大涨,探路者、精功科技、光大同创等7只概念股涨停,主要催化因素一是对假期“登山神器”新闻热度的预期,二是智元研究院将于5月1日发布的国内首款智能髋部助行外骨骼“踏山 AsExo-TK1000”。

今天基于假期收集的资料,再谈谈外骨骼机器人的应用阶段与题材炒作风险。

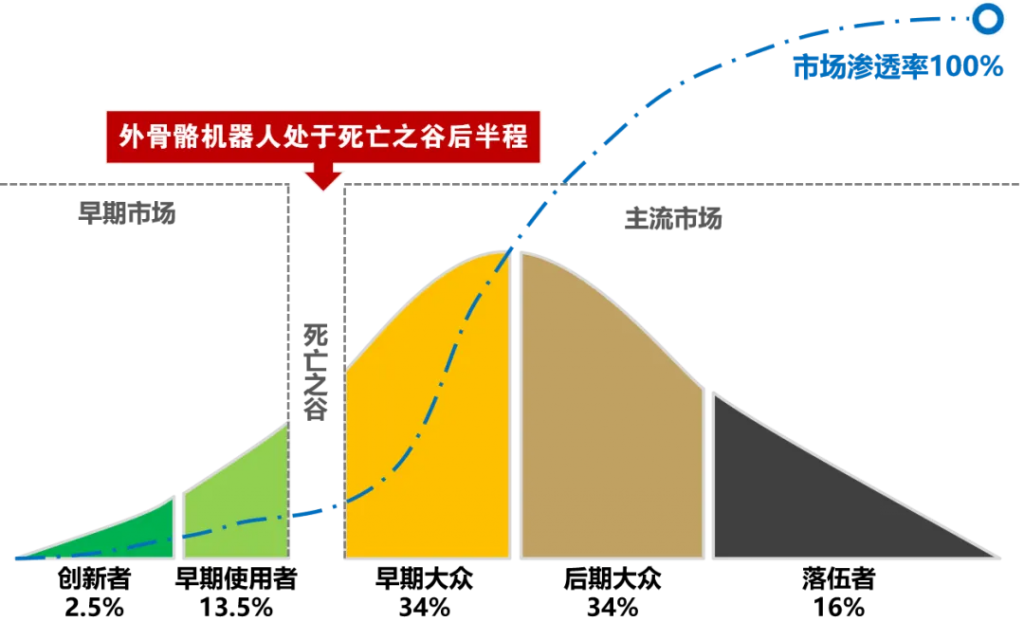

一、从产品扩散角度看外骨骼机器人:死亡之谷后半程

预测一款创新产品被主要用户逐步接受的动态过程,反映其市场渗透率随时间变化的规律,最常用的方法是新产品扩散曲线(Innovation Diffusion Curve)。如下图所示,该曲线呈现典型的S形轨迹,其理论基础是罗杰斯(Everett Rogers)的创新扩散理论和巴斯(Frank Bass)的扩散模型。

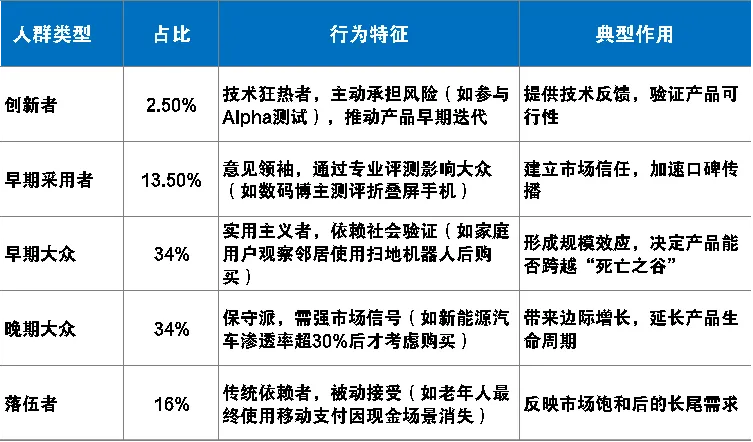

根据新产品扩散曲线的理论,有五类不同的消费人群,在新产品扩散过程中呈现显著差。在下表中,我们可以看到不同阶段的人群比例,但是这一数据并不绝对,早期采用者的影响力随着传播速度的指数级提升而快速扩大,推动早期大众的占比甚至能超过50%,新产品的“奇点时刻”已经越来越快。

这是因为,新产品的扩散速度受产品特性(如相对替代品的优势、兼容性、可否试用)、传播机制(大众媒体、人际传播)、边际成本与网络效应等影响,不仅产品本身迭代更快,创新者与早期采用者融合使产品跳跃式扩散。

结合智能手机、扫地机器人等创新消费品的扩散规律,可以认为:外骨骼机器人行业正处于“死亡之谷”的后半程,即将扩散到早期大众消费者中。

外骨骼机器人扩散的第一阶段以军事、医疗、工业等专业场景共同构成技术验证与商业模式探索的基础。在医疗康复领域,典型产品如截瘫患者康复训练(如大艾机器人Ailegs Pro)、老年人行动辅助(傅利叶智能Ark系统),通过临床价值验证商业模式,医保覆盖则加速产品渗透(伟思医疗产品进入18省医保);在工业制造领域,典型事件如京东物流部署500套腰部外骨骼、分拣效率提升66%,振江股份风电外骨骼获比亚迪/特斯拉认证、投资回报周期缩至8个月。这一阶段的市场特征是,产品渗透率低于5%,由政策(如《机器人+应用行动实施方》)和B端刚需驱动,技术壁垒高,利润率>40%。

外骨骼机器人扩散的第二阶段是消费场景破冰(户外/家庭场景),也就是当前正在进行的阶段。典型消费场景,如户外运动,始祖鸟Mo/Go登山裤(减少27%氧气消耗)、程天科技2500元消费级外骨骼(15秒售罄,复购率38%),可以参考户外装备从专业登山等运动员向大众消费者的扩散过程;在家庭健康,Keep推出外骨骼健身课程(运动损伤率下降52%),探路者消防外骨骼(售价为海外50%)开启特种需求民用化。这一阶段的市场特征是,价格下沉至万元内(当年扫地机器人扩散临界点约3000元),市场增速CAGR超50%。

第三阶段则是技术迭代推动全面普及。主要体现在两方面:一是成本下降,传感器、算力芯片、减速器等核心零部件成本大幅下降;二是场景泛化,从助老/助残向健身、物流、应急救援延伸,形成“硬件+服务”生态(如外骨骼共享租赁、数据订阅)。

从不同用户群的渗透情况来看,目前核心人群仍然是医疗康复、工业用户,还没有有效扩散至主流消费者:

在医疗康复领域,外骨骼机器人在康复医院和高收入国家的中高端医疗机构中渗透率较高,但价格仍昂贵(单台10万+),用户集中于头部医疗机构。但随着软体外骨骼(如Rewalk、Ekso Bionics)通过轻量化设计降低了使用门槛,总体用户规模在逐步扣单,但仍低于早期大众临界点(目前渗透率<5%)。

在工业搬运领域,已经有了日本松下工业外骨骼累计出货超1.2万台、中国程天科技产品在汽车工厂试点后复购率达73%等突破性案例,产品价格也已经降至2万-8万元区间。在特定垂直场景(如汽车制造、物流分拣)中,用户占比接近10%(早期采用者向早期大众过渡),标志部分行业正跨越鸿沟。

在消费级市场,目前产品侧已经是百家争鸣,产品价格已经下探到万元以下区间,但总体交付、应用的规模仍然过小,尚在创新者尝鲜阶段,主要口碑仍然需要通过“登山神器”等新闻事件发酵。

二、从题材投机看外骨骼机器人:预期差与风险

从题材投机的角度看,外骨骼机器人当前阶段是预期差最大、也是风险最大的阶段。

预期差大,是因为有理论上的庞大用户群(如老龄人群、瘫痪人群等)、但缺少实证的市场数据,有理论上的巨大市场但付费意愿和成本优化等还需要时间验证。资本市场对外骨骼题材也有巨大分歧,主流投资人群简单将外骨骼归类为”人形机器人分支”,但事实上这是截然不同的两个市场。

风险最大,一是因为技术风险、市场风险依然较大,比如医疗场景的脑机接口,工业场景的柔性驱动与刚性负载之争,产品降本、产能供给、市场渗透的进度也可能低于资本市场的预期;二是短线需要不停地有催化因素,维持题材热度、凝聚共识,但外骨骼厂商的影响力、政策潜在的支持力度等,大概率低于AI、人形机器人等产业。

这也就意味着,押对了收益会非常客观,尤其是压中龙头;看错了对纪律性要求也很高,不及时止损可能就深套了。

此外,从券商研报的数据看,外骨骼机器人的市场容量是显著低于人形机器人等市场。而题材能持续多久,强度有多大,与题材容量有直接的关系。容量越大的题材持续性越好,比如前年的光通信、低空经济,都有巨大的市场空间,也有足够的炒作标的和不断地新闻催化,所以能持续炒作半年以上。

最后一点,如果参与外骨骼机器人,主要关注两条线:一是场景应用的落地先锋,尤其是在医疗康复、工业物流等已实现规模化收入的标的,以及消费级爆品制造商;二是关键技术卡位的企业,主要是在感知算法(IMU/EMG融合)、柔性驱动(减速器、电机电控)等领域建立壁垒的公司。

最后再次提醒,假期外骨骼机器人在登山领域的发酵强度尚可,也有一定的曝光度,但追高依然需要做好止损的准备。历史经验,高开低走是大多数题材的宿命,除非题材共识够强。

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/ticai-waiguge-kuosan/