民生证券关于电力行业2025年度的投资策略报告,主要分析了电力行业的投资价值、供需格局、各细分领域(绿电、火电、水电、核电)的发展情况,并给出了投资建议与风险提示。

一、行业投资价值分析:红利资产在低利率背景下,股息率高于国债收益率,电力板块盈利稳定、现金流充沛、分红收益稳定,具有配置性价比。

二、供需格局分析

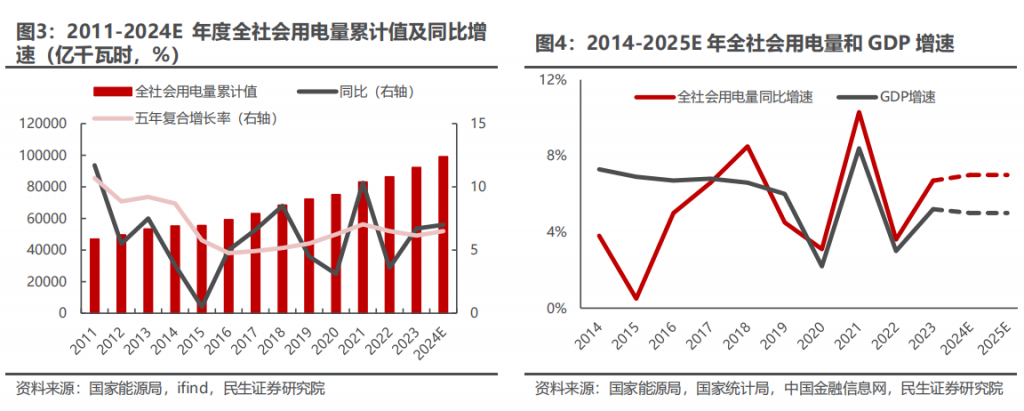

- 需求侧:预计2025年我国GDP增速5%左右,全社会用电需求有望维持 5% – 8% 增速,经济结构调整使第三产业和居民用电量占比上升。

- 供给侧:2024年前十月火电小跌,水电转降为升,核电持平,风光高增长但增幅收窄,风光新增装机占比高,非化石能源发电累计装机占比将升至57.8%。局部区域电量存在缺口,江浙沪及广东等省市电量硬性缺口较大,特高压建设将促进电量均衡。

三、细分领域分析

- 绿电:消纳端政策推动破局,绿电交易规模提升,环境溢价体现,绿证和绿电交易增加企业收益;靠近负荷中心的分散式风电和海风投资景气度高,全球和中国海风装机规模预计高速增长,海风在电价、发电小时数、成本和收益率等方面具有优势。

- 火电:历史盈利波动大,与缺电、煤价相关;当前火电总体装机规模放缓,但仍是发电主力,部分省市用电需求增长使火电量价有保障;年底中长协电价落地或引发盈利分化,容量电价机制和辅助调峰费用有助于平滑盈利周期,煤价重心下行降低成本。

- 水电:运行平稳,装机增速放缓,受来水影响发电设备利用小时波动,来水丰沛时发电量增幅显著;抽水蓄能带动投资规模扩大,部分流域新增装机空间可观,水电电价稳定,板块分红比例高、现金流稳定、资本开支小,具有长期配置价值。

- 核电:发展进入新常态,核准节奏加快,规模持续增长,在运机组数量有望大幅增加;运营类似水电,后期机组ROE水平和分红比例有望提升,经营性现金流量净额充足,盈利质量高。

四、投资建议

绿电关注风电运营优质运营商,推荐福能股份、三峡能源等;火电推荐申能股份等;水电推荐长江电力等;核电推荐中国核电等。

关注行业公司重组并购方向,如远达环保、电投产融等。

五、风险提示:包括宏观经济波动、电力市场化改革不及预期、新能源竞争激烈、降水量不及预期等风险,可能影响行业供需、电价、盈利等方面。

原报告:《电力行业:攻守兼备,低利率背景下的优质选择》,民生证券。

报告原文下载:

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/yanbao-2025-dianli-minsheng/