华金证券的《北斗导航:规模应用开启》,全面剖析了北斗导航产业的发展状况,包括系统建设、功能特点、产业生态、市场应用及相关公司情况,为投资者提供投资建议并提示风险。

一、系统发展历程

(一)三步走战略

- 第一步(截至 2000 年底):建设完成北斗一号系统,初步满足中国及周边区域的定位、导航、授时需求,使我国成为继美国、俄罗斯之后第三个拥有卫星导航系统的国家。

- 第二步(截至 2012 年底):建设完成北斗二号系统,实现了从有源定位到无源定位,定位精度大幅度提升,区域导航能够覆盖亚太地区。

- 第三步(截至 2020 年底):建设完成北斗三号系统,搭载了多颗特色卫星,配备了高精度的氢原子钟和铷原子钟,在定位、导航和通信等功能上取得了卓越成果,实现了全球组网,同时也实现了星间链路,打破了国外的技术垄断和封锁。

(二)北斗三号性能优势

- 组网与发射卫星:相比前两代,北斗三号发射卫星数量更多,截至 2024年9月19日,第五十九、六十颗北斗导航卫星已成功发射,目前在轨卫星共50颗,包括15颗北斗二号卫星、30颗北斗三号卫星及5颗北斗三号备份星。

- 精度提升:“北斗”三号全球范围平均水平定位精度优于9m,垂直定位精度优于10m,平均测速精度优于0.2m/s,平均授时精度优于20ns,空间信号连续性和可用性分别优于99.8%和98%。

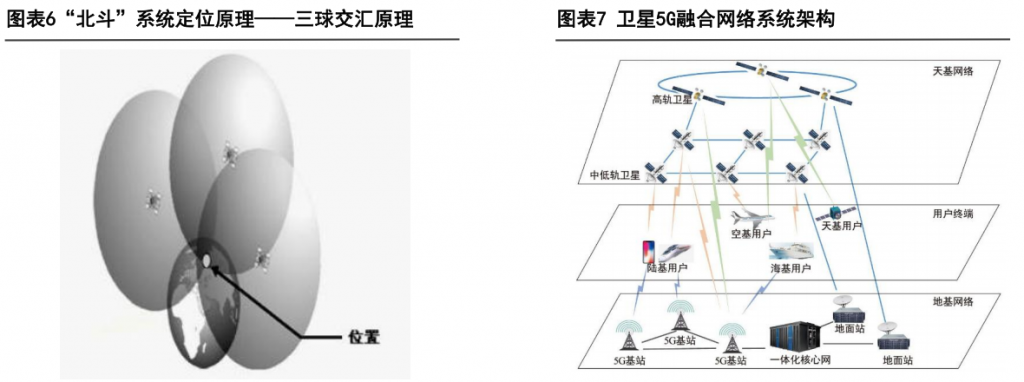

- 定位技术与原理:三球交汇原理作为支撑导航卫星发射测距信号和导航电文,导航电文中含有卫星的位置信息。用户接收机在某一时刻同时接收三颗以上卫星信号,测量出用户接收机至三颗卫星的距离,通过星历解算出的卫星的空间坐标,利用距离交会法就解算出用户接收机的位置。

(三)系统功能丰富

- 全球覆盖与高精度定位导航授时服务

- 通过星座扩展、信号设计、星间链路测量、星载原子钟升级和电离层算法改进,显著提升了全球导航授时服务能力。其24颗MEO卫星组网提供全球覆盖,采用多载波恒包络信号提高测距精度和抗干扰能力。

- 短报文升级与全球通信扩展

- “北斗”三号系统提供区域和全球短报文通信服务。

- 区域短报文通信在前代系统的基础上提升了服务范围、容量和稳定性,并降低了终端功耗,使其更接近大众化应用。

- 全球短报文通信则通过星间链路组网,利用MEO卫星组成的子星座,实现全球范围的双重覆盖,将通信服务从亚太扩展至全球。

- 星基增强与精密定位服务

- “北斗”三号系统在星基增强和精密单点定位方面取得了重要进展。

- 星基增强服务从“北斗”二号的广域差分增强发展到符合国际民航组织(ICAO)标准的“北斗”三号星基增强系统(BDSBAS),通过GEO卫星提供单频和双频增强服务,满足航空精密进近要求。

- 精密单点定位是“北斗”三号的新增服务,利用GEO卫星播发精密轨道钟差改正等信息,显著提升了中国及周边地区的定位精度和便捷性。

二、产业链完备

(一)总体架构

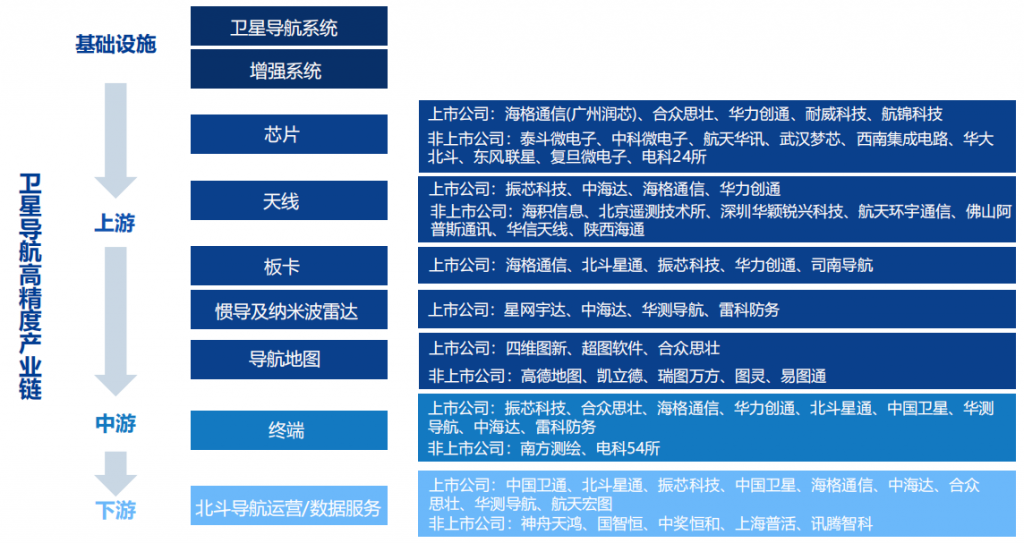

- 基础设施

- 卫星导航高精度产业链包括卫星导航系统和增强系统。

- 增强系统主要有星基增强系统和地基增强系统两种。

- 上游

- 主要包括铷原子钟与北斗芯片。

- 铷原子钟作为导航卫星的“心脏”,具备高稳定性和精确度,确保了精确的时间基准。

- 北斗芯片由射频、基带以及后端应用部分构成,主要功能是接收和解算北斗卫星的信号频率,目前我国已实现自主技术突破。

- 中游

- 主要提供“导航定位+短报文”载体,终端设备能够提供高精度的定位信息、高可靠性的定位服务,以及北斗短报文收发通信功能。

- 下游

- 北斗导航运营/数据服务是基于北斗的应用服务,包括高精度定位服务、数字孪生能力、位置数据服务、北斗加速定位服务等。

(二)上下游企业情况

- 上游企业

- 上市公司:海格通信(广州润芯)、合众思壮、华力创通、耐威科技、航锦科技。

- 非上市公司:泰斗微电子、中科微电子、航天华讯、武汉梦芯、西南集成电路、华大北斗、东风联星、复旦微电子、电科24所。

- 中游企业

- 上市公司:振芯科技、中海达、海格通信、华力创通。

- 非上市公司:海积信息、北京遥测技术所、深圳华颖锐兴科技、航天环宇通信、佛山阿普斯通讯、华信天线、陕西海通。

- 下游企业

- 上市公司:海格通信、北斗星通、振芯科技、华力创通、司南导航。

- 上市公司:星网宇达、中海达、华测导航、雷科防务。

- 上市公司:四维图新、超图软件、合众思壮。

- 非上市公司:高德地图、凯立德、瑞图万方、图灵、易图通。

- 上市公司:中国卫通、北斗星通、振芯科技、中国卫星、海格通信、中海达、合众思壮、华测导航、航天宏图。

- 非上市公司:神舟天鸿、国智恒、中奖恒和、上海普活、讯腾智科。

三、千亿市场规模与产业应用

(一)市场活力凸显

- 2023年我国卫星导航与位置服务产业总体产值达到5362亿元人民币,较2022年增长7.09%,北斗时空信息应用与服务市场活跃度不断增强。

- 2024年上半年,北斗终端设备应用超2700万台,同比增长17.4%,渗透率超过50%。智能手机出货量1.39亿部,超过98%支持北斗定位。

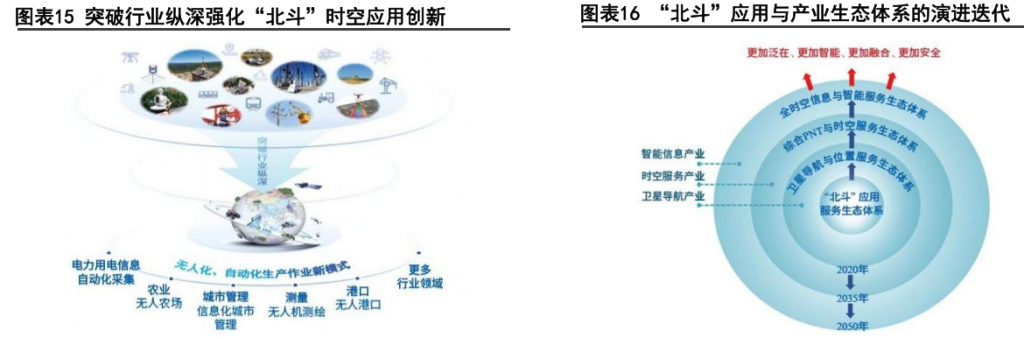

(二)应用领域拓展

- 交通运输行业(第一梯队)

- 是北斗最大应用市场,市场化、产业化和国际化水平最高。

- 自然资源和通信行业(第二梯队)

- 依托强大基础设施和专业需求,北斗应用逐渐深入。

- 应急、农业、城市管理等行业(第三梯队)

- 逐渐融入北斗应用,为未来主力军。

- 金融、气象、卫生健康等行业(第四梯队)

- 虽有所发展,但受限于应用规模和市场预期。

(三)典型场景应用

- 低空经济

- 中国移动携手中兴通讯启动全国首个5G – A+北斗低空通感测试,基于高精度定位平台提供的实时北斗RTK差分信息,通感一体基站可获得厘米级位置精度,实现对感知目标的高精度定位和轨迹跟踪。

- 6G星地融合

- 卫星通信与地面通信可重构的部署需求,重点优化覆盖协同、业务管理、资源共享和功能升级。无锡市梁溪区与无锡梁溪科技城联合中国移动成立了星地融合6G应用江苏示范基地。

- 全球搜救

- “北斗”系统的搜救服务通过空间段和地面段支持,提供符合COSPAS – SARSAT标准的中轨搜救和特色返向链路服务,形成全球覆盖。

- 气象观测

- 北斗探空采用“上升 – 平漂 – 下降”三段式观测方法,并结合地 – 空物联网的“云+端”数据传输,实现探空观测与预报的互动。

四、建议关注标的

- 海格通信

- 看点:具有覆盖从芯片到系统、运营的全产业链布局,在北斗三号核心技术的突破及“北斗+5G”技术融合方面处于国内领先地位。

- 业绩增速:2024前三季度实现营业收入37.66亿元,同比下降6.66%,归母净利润1.85亿元,同比下降48.43%。

- 投资机会:北斗三代产品正在成为公司新的支柱业务,市场空间广阔,有望在北斗装备的大规模更替放量中显著获益。

- 北斗星通

- 看点:通过自主研发的北斗相关芯片、天线和定位服务,提供完整的北斗导航解决方案,涵盖从芯片制造到数据服务以及终端应用,广泛应用于多个行业并处于行业领先地位。

- 业绩增速:2024前三季度实现营业收入10.63亿元,同比下降66.2%,归母净利润亏损0.64亿元,同比下降361%。

- 投资机会:具有自主研发芯片的核心优势以及“云+芯”模式的高精度数据服务系统,未来市场广阔。

- 司南导航

- 看点:公司在高精度算法、专用芯片和核心板卡 / 模块等方面持续投入实现了进口替代,在国内处于行业领先地位。

- 业绩增速:2024前三季度实现营业收入1.9594亿元,同比增加21.19%,归母净利润亏损788万元,同比下降696.51%。

- 投资机会:短期内发展优势并不明显,但国家政策支持以及北斗市场需求增长,未来业绩有改善可能,投资仍需观察。

- 振芯科技

- 看点:深耕北斗导航技术与市场,形成了从“元器件 – 终端 – 系统及应用”的完整产业链,产品广泛应用于地质、电力、交通运输、公共安全等多个领域。

- 业绩增速:2024前三季度实现营业收入5.634亿元,同比下降8.43%,归母净利润7094万,同比下降50.56%。

- 投资机会:公司营收同步增长率有所回升,同时集成电路行业预计复苏,市场机会良好,公司北斗导航产业链布局处于有利地位,未来业绩预期改善。

- 天奥电子

- 看点:主要从事时间频率、北斗卫星应用产品的研发、设计、生产和销售,拥有国家企业技术中心,拥有多项专利和核心技术。

- 业绩增速:2024前三季度实现营业收入5.76亿元,同比下降10.20%,归母净利润1594万元,同比下降32.02%。

- 投资机会:短期内发展优势并不明显,但公司在时频设备领域具有优势,随着市场需求增加,未来业绩有改善可能,投资仍需观察。

- 华测导航

- 看点:主要聚焦高精度导航定位相关的核心技术及其产品与解决方案的研发、制造、集成和产业化应用,具有高精度GNSS算法和GNSS信号处理与芯片化技术。

- 业绩增速:2024前三季度实现营业收入22.67亿元,同比增加24.22%,归母净利润3.896亿元,同比增加37.84%。

- 投资机会:在高精度导航定位算法和芯片研发方面已形成技术壁垒,未来可望通过市场需求增长、技术优势、行业应用扩展及政策支持,实现可持续发展。

- 电科芯片

- 看点:主营业务为硅基模拟半导体芯片及其应用产品的设计、研发、制造、测试、销售,在卫星通信领域,北斗短报文SoC芯片已成功应用于多个头部客户的终端产品。

- 业绩增速:2024前三季度实现营业收入7.26亿元,同比下降14.24%,归母净利润5896万元,同比下降42.65%。

- 投资机会:集成电路未来需求增加,市场上升空间广阔,公司研发实力强劲,未来预期稳定发展。

五、风险提示

- 市场推进不及预期:一些面向消费、自由市场的行业,自由度和市场选择性大,存在落地不及预期的情况。

- 行业发展速度不及预期:在产业化过程中需要适配各种方案,处理多种突发情况,会影响行业发展的进度。

- 行业竞争加剧:国内已完成突破,制造壁垒不高,尤其是上游芯片,已是红海市场,因此随着市场扩大,北斗业务的涌入者过多,会造成行业竞争加剧、打价格战的局面。

原报告:《北斗导航:产业/功能/政策齐推进,北斗规模应用开启》,华金证券。

报告下载:

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/yanbao-2025-tongxin-huajin/