【重要提示】本文为个人复盘笔记,不代表任何推荐之用,仅作为自己交易策略的优化基础。投资者应保持独立思考,形成自己的投资体系。

一、涨停板统计

- 今日共61只涨停,非一字板48只。涨停被砸38只,封板率61.6%(日常均值69.6%)。

- 跌停22只,昨日8只。今日上涨股票1638只、下跌3804只,成交额29537亿(较昨日放量672亿),市场弱势震荡,情绪偏差。

- 昨日90只涨停,今日继续涨停11只,晋级率12.2%(日常均值22.3%);昨日首板晋级率5.6%(日常均值17.2%),二板晋级率28.6%(日常均值38.1%),三板及以上晋级率60%(均值42%)。

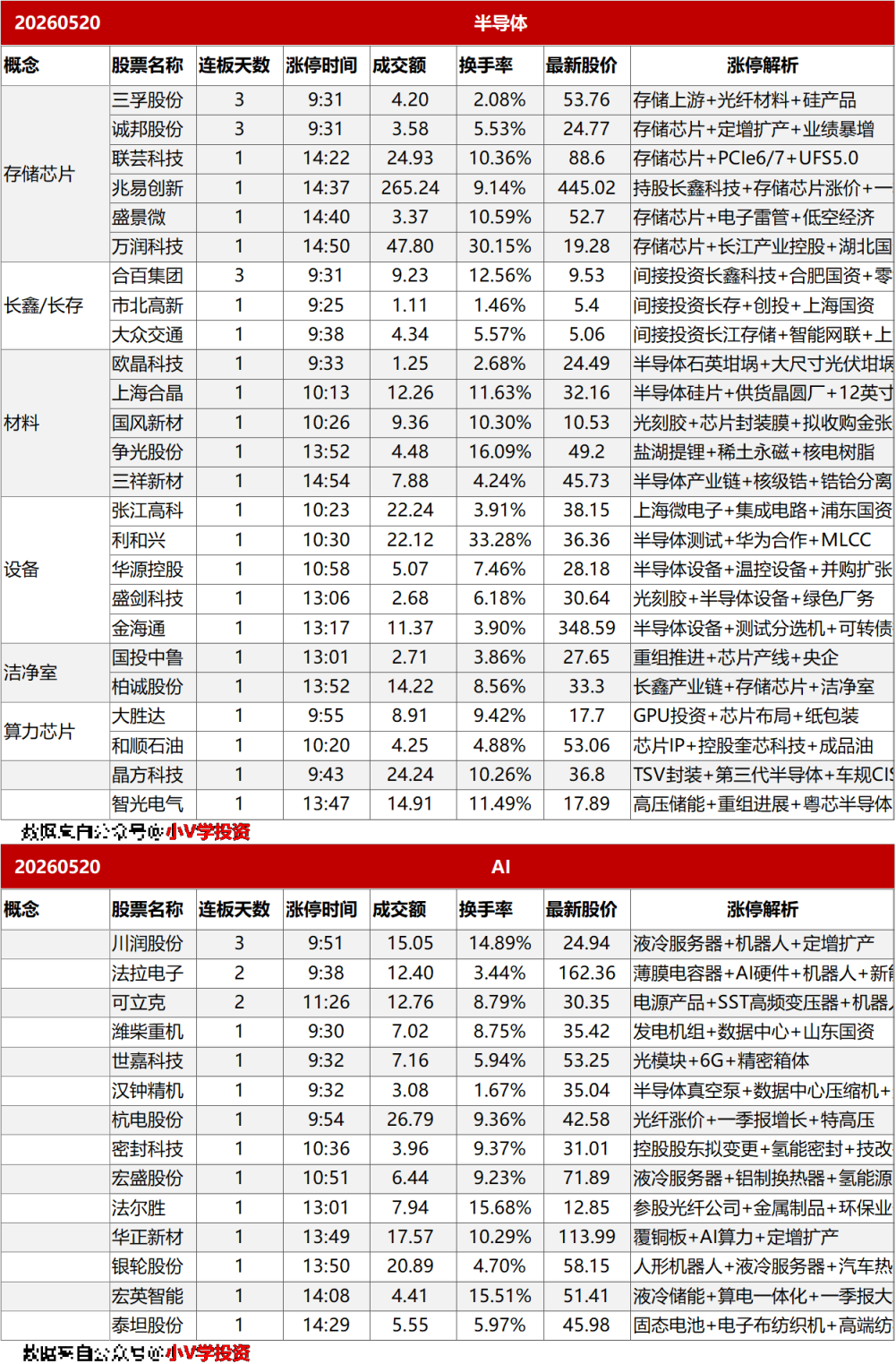

- 今日最强风口:半导体。

二、连板阶梯

三、涨停股题材分析

1、半导体:中芯、华虹成立合资公司

国产芯片板块今日再度大涨,三孚股份、合百集团等3连板,万润科技、晶方科技等多股涨停。此外,权重方面,中芯国际大涨12.62%,华虹公司涨18.74%。

催化上,继昨日两大存储芯片上市进度加速外,中芯国际、华虹集团等成立电子材料国际供应链中心,注册资本2亿元。

爱建证券表示,从建设节奏看,长江存储三期量产节点有望提前至2026下半年,相关设备订单下发及产线启动准备节奏有望前置;从产业地位看,2025年长江存储全球NAND产能份额约为7%–8%,若三期扩产按计划推进,2026年有望提升至10%以上。从出货表现看,TechInsights数据显示,长江存储NAND出货份额于25年一季度首次突破10%,25年三季度进一步提升至13%;从资本开支强度看,Omdia预计2025年长江存储资本支出显著高于全球同行,占全球NAND闪存资本开支比重约20%,并仍处于加速投入阶段。

平安证券认为,在存储扩产的必然趋势下,设备作为扩产的前置环节,迎来重要机遇窗口。例如,3D堆叠存储快速发展,为提升存储密度,将存储单元垂直堆叠,目前主流产品已超过200层,未来还将向1000层迈进,这使得对刻蚀设备的需求量和性能要求呈指数级增长,同时堆叠层数增加的同时每层薄膜厚度要求严苛,ALD与CVD协同工艺成为主流,这都对薄膜沉积设备提出了更高要求。

2、液冷:今年渗透率可达四成

据TrendForce集邦咨询最新研究,AI数据中心液冷渗透率将从2024年的14%提升至2025年的33%,2026年进一步升至40%。

据中国信通院测算,2023年全球计算设备算力总规模达到1397EFlops,增速高达54%,根据华经产业研究院数据,到2030年,全球算力将突破16ZFlops,行业保持高速增长。算力中心绿色低碳发展为产业趋势,同时服务器单机功率密度提升,现在单机柜的CPU已经达到20kW,英伟达GB200NVL72功率密度可达120KW,液冷成为必不可少的方案,其渗透率也将持续提升。

国投证券认为,依托AI算力高密度散热刚需,国内外液冷行业已全面迈入高投入发展阶段,且产能布局、技术研发的投入节奏持续加速,CoolerMaster、Vertiv、奇鋐、申菱环境等海内外头部企业继续扩张产能。企业重点布局液冷CDU、散热冷板、歧管、铜排等核心零部件产线,补齐产业链关键产能缺口。液冷核心部件对加工精度、工艺标准要求极高,头部企业集中扩产,将持续催生精密加工设备批量采购需求。

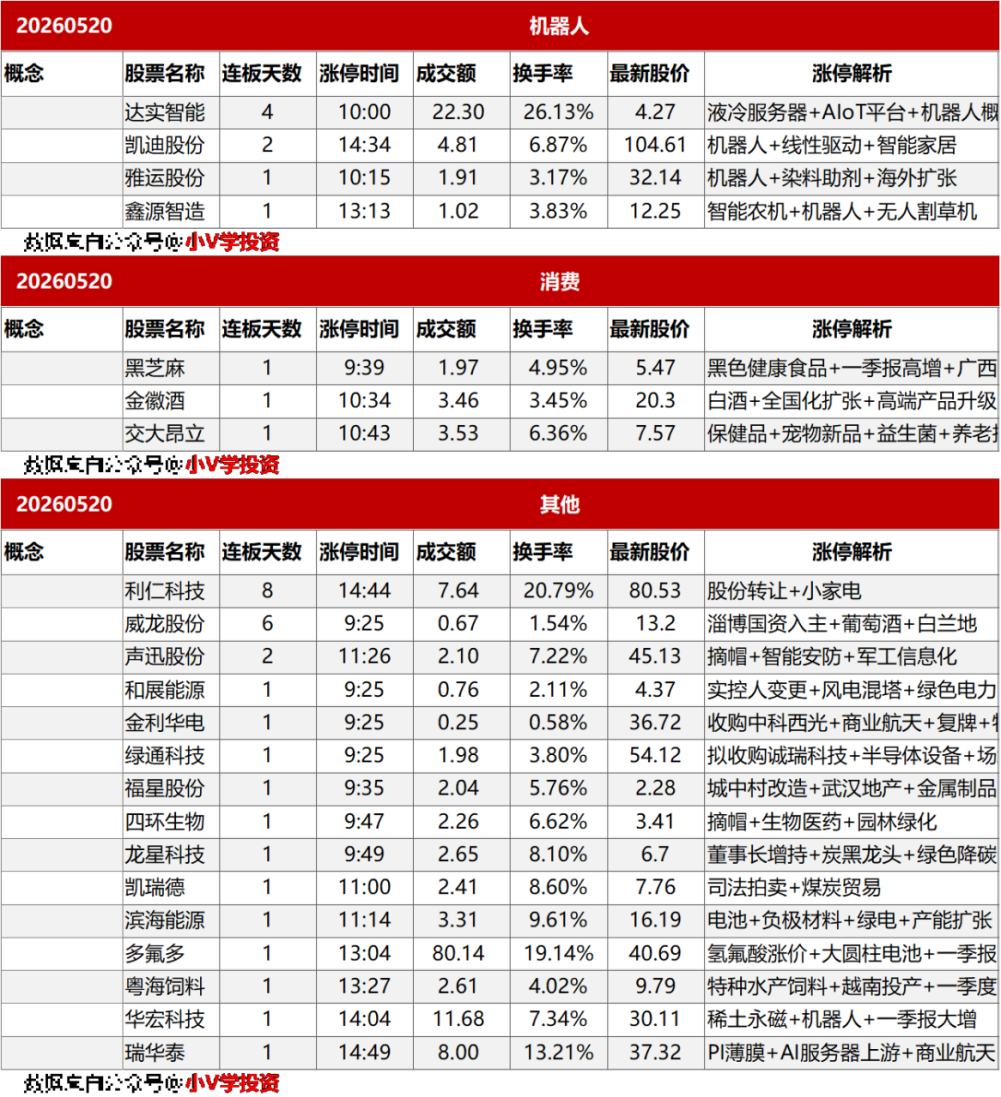

3、锂电池:排产景气提升,各环节盈利有望持续增强

锂电池板块反弹,多氟多、滨海能源、争光股份等涨停。

根据国金证券研报,5月排产景气进一步抬升,环比增长2%~15%,同比增长50%~70%。2026年1~5月,电池/正极/负极/隔膜/电解液预排产累计同比分别增长44%/47%/46%/53%/58%,其中电解液、电池累计同比超60%。整体看,5月锂电产业链排产在4月高位平稳基础上环比增速普遍回升,同比增速亦全面提升,反映下游需求韧性持续向好、产业链景气度进一步抬升。

万联证券认为,在储能电池高增长,动力电池保持韧性趋势下,锂电产业链有望保持高景气,电池、材料环节公司盈利有望持续增强。

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/zt20260520/