一、大盘综述:指数延续调整,结构性轮动加速

A股延续弱势调整格局,三大指数集体收跌,市场情绪进一步降温。但成交依然活跃,资金在板块间快速切换,仍然以结构性机会为主。截至收盘,上证指数跌 0.33%,深证成指跌 0.69%,创业板指跌 1.41%,北证50指数小幅收跌。沪深两市成交2.64万亿,虽较昨日略有回落,但仍维持在历史高位区间。

个股层面,跌多涨少格局延续,全天超3300只个股收绿,涨跌中位数-0.53%。涨停59只,跌停个股数量增加、达到20只,高位题材股分化加剧。昨日领涨的电力、燃气轮机板块今日迎来补跌,浙江新能接近跌停;光通信板块继续下挫,新易盛因一季报不及预期重挫超11%,单日成交超500亿元,高居A股历史成交额第四位,显示多空分歧已达极致。与之形成鲜明对比的是,锂电池板块全线爆发掀起涨停潮;半导体芯片股逆势拉升,国产替代逻辑持续强化;交换机板块受DeepSeek消息催化午后异动,成为算力主线新的分支亮点。

从盘面运行来看,市场还未出现系统性风险,调整主要源于前期涨幅过大的高位题材股获利了结。资金集中在两条轮动主线:一是高低切换,从累计涨幅巨大的光通信、电力板块流出,向处于相对低位的锂电池、化工等板块转移;二是算力主线内部轮动,从光模块、液冷等前期热门方向,向交换机、国产CPU、昇腾产业链等具备新催化的细分环节扩散。

二、热门题材深度解析

1. 锂电池:碳酸锂价格加速上行,供需反转开启板块估值修复

今日锂电池板块成为市场最大亮点,全线爆发掀起涨停潮。截至收盘,锂矿 / 碳酸锂指数大涨5.65%,盐湖提锂指数涨2.49%,维科技术、江特电机、融捷股份、恩捷股份、盛新锂能、永兴材料等十余只个股集体涨停,天华新能涨超13%,板块内个股普涨。

板块爆发的核心催化是碳酸锂价格的持续走强。据生意社监测数据,4月23日电池级碳酸锂最新报价为17万元 / 吨,近10天累计上涨8.28%,近30天上涨13.33%,近60天上涨17.24%,价格上行趋势明确且呈现加速态势。与此同时,板块经过前期深度调整,多数个股估值已回落至历史低位,具备较强的估值修复动力。

从产业逻辑来看,此次锂价上涨并非短期反弹,而是供需格局根本性反转带来的趋势性上行。供给端方面,不确定性持续增强:津巴布韦暂停锂精矿出口问题仍未得到解决,澳洲缺油对当地锂矿生产和运输构成潜在扰动,宁德时代枧下窝锂矿复产时间亦悬而未决,全球锂矿供给增速显著低于市场预期。需求端方面,储能行业保持30%以上的高速增长态势,高油价背景下电动车需求有望超预期上修,叠加消费电子旺季来临,锂电池下游需求全面回暖。华源证券指出,当前锂盐库存整体持续去化,展望全年,在锂电需求增长超预期的背景下,碳酸锂供需有望迎来反转,进入紧平衡甚至小幅短缺状态,锂价上行周期逻辑清晰,板块公司盈利弹性值得期待。

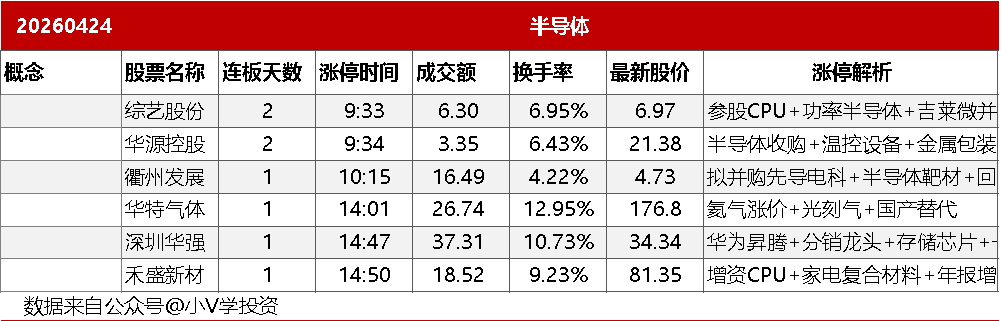

2. 国产芯片:多重催化密集落地,成熟制程涨价与AI需求共振

国产芯片板块逆势活跃,成为算力主线中表现最强的细分方向,多重利好催化下板块情绪持续升温。截至收盘,综艺股份实现两连板,深圳华强拿下3天2板,富瀚微20cm涨停,杰华特涨超16%,华虹公司涨超12%,海光信息、中芯国际、寒武纪等行业龙头均大幅走高,板块赚钱效应显著。

板块上涨的催化因素密集落地:一是海外龙头业绩超预期,英特尔2026年一季度营收136亿美元,同比增长7%,大幅超出市场预估,调整后每股收益同比增长123%,盘后股价大涨19%,带动全球半导体板块情绪回暖;二是成熟制程涨价预期强化,据台湾工商时报报道,由于产能吃紧与成本上涨,力积电已明确全面上调代工价格,12英寸驱动IC代工价格上调30%,12英寸CIS上调20%,8英寸驱动IC上调15%,晶圆代工行业迎来全面涨价周期;三是DeepSeek V4正式上线并开源,同时明确适配华为昇腾NPU,且V4-Pro模型服务依赖下半年昇腾950超节点批量上市,直接催化国产CPU、GPU及昇腾产业链走强。

产业逻辑层面,开源证券指出,受下游汽车与工控市场补库带动、原材料成本传导,以及台积电逐步收缩成熟制程代工,全球晶圆代工行业供需结构已出现反转,本土代工厂盈利能力有望显著修复。中长期来看,AI智能体时代的到来将带来CPU需求的爆发式增长,国海证券测算,当前AI数据中心CPU与GPU配比约为1:4 至 1:8,而在智能体AI时代,该比例将演变至1:1至1:2,国产CPU的战略价值将得到重估。此外,DeepSeek对昇腾生态的深度适配,标志着国产算力平台化进程加速,华为昇腾产业链将迎来持续的订单释放与业绩兑现。

3. 交换机:DeepSeek V4引爆AI基建需求,超节点时代打开成长空间

交换机板块今日午后异动拉升,成为算力主线新的爆发分支,资金关注度快速提升。截至收盘,智微智能涨停,盛科通信、菲菱科思盘中一度双双涨超18%,最终分别收涨7.09%和5.19%,锐捷网络涨近9%,共进股份、杰华特等个股同步跟涨,板块在指数调整中展现出较强的弹性。

板块爆发的直接催化剂是 DeepSeek V4 的正式上线。DeepSeek官方明确表示,受限于高端算力,V4-Pro 模型服务目前吞吐有限,预计下半年昇腾950超节点批量上市后价格将大幅下调,这一表述直接强化了市场对AI超算中心建设加速的预期,而交换机作为AI数据中心的核心网络设备,需求将率先受益。

从行业发展趋势来看,AI算力进入超节点机柜时代后,网络互连架构发生根本性变化,交换机的需求与价值量均大幅提升。东方证券指出,超节点服务器内部新增Scaleup交换机互联,互连结构从 “单服务器内部” 扩展到 “整机架一级域”,通过 Switch tray 进行互联,单台超节点机柜所需的交换机数量显著增加。同时,高端交换机的单价也在持续提升,国联民生数据显示,2024年国内头部云服务商采购中400G端口占比已达35%,2025年该比例将提升至50%以上,直接推动高端数据中心交换机单价增长18%至22%。此外,国产交换芯片的替代进程正在加速,盛科通信等国内企业已实现从接入层到核心层交换芯片的自主研发,进入主流设备厂商供应链,将充分受益于AI数据中心建设的红利。

### 相关阅读

– [4月23日A股复盘:指数高开低走 算力主线结构性扩散]

### 参考资料

[1] 生意社:《2026年4月碳酸锂价格监测报告》,2026年4月23日

[2] 英特尔官方:《2026年第一季度财务报告》,2026年4月23日

[3] DeepSeek官方:《DeepSeek V4模型预览版正式上线》,2026年4月24日

[4] 华泰证券:《超节点:26年国产算力破局之道》,2026年4月13日

[5] 华源证券:《锂电池行业跟踪:碳酸锂供需反转 锂价上行周期确立》,2026年4月

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/zhutifupan-20260424/