一、大盘综述:指数分化、科创占优,结构性轮动行情延续

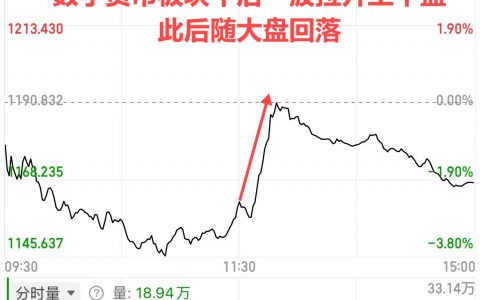

今日A股呈现明显的指数分化,三大指数涨跌不一,小盘股全面跑赢大盘,市场情绪较上周五有所修复、。截至收盘,上证指数上涨0.16%,深证成指上涨0.37%,创业板指下跌0.52%,科创50指数逆势大涨 3.76%;微盘股指数单日涨幅超 2%,午后黄白线背离幅度进一步扩大,资金向中小盘成长股倾斜的特征十分显著。沪深两市成交2.59万亿,较上周五减少524亿,但流动性依然充裕。

个股层面涨多跌少,全天超3200只个股收红,2100余只个股下跌,市场中位数+0.68%,赚钱效应较前两个交易日明显回升。涨停个股回升至65只,但跌停个股也增加到33只,高位题材股的分化依然剧烈。上周五表现强势的DeepSeek概念股今日迎来集体兑现,杭钢股份、浙数文化双双跌停,每日互动大幅收跌16%,成为典型的 “利好落地即利空” 案例。板块表现上,半导体、PCB、先进封装等科技成长方向领涨两市,电子特气早盘冲高后回落;白酒、算力、黄金、化肥等板块则出现调整,成为主要的做空力量。

从盘面运行逻辑来看,今日市场并未出现新的系统性主线,而是延续了算力硬件产业链内部轮动与高低切换的格局。资金开始从已经充分炒作的光通信等高位方向流出,向半导体设备材料、PCB、ABF载板等上游具备新催化的细分环节转移。后续需重点关注半导体产业链的持续性以及五一节前的资金避险情绪。

二、热门题材深度解析

1. 国产半导体:多重催化共振 科创50领涨两市

国产半导体板块今日成为市场绝对主线,全天强势领涨,板块内个股普涨,赚钱效应爆棚。截至收盘,科创50指数大涨 3.76%,板块内7只科创板个股涨停;欧莱新材、帝奥微双双收获 20cm 涨停,深圳华强实现4天3板,格林达、朗迪集团、豪威集团、东方明珠等十余只个股集体涨停,富创精密、锴威特、富瀚微等个股涨幅均超10%,中芯国际、海光信息、寒武纪等行业龙头也同步大幅走高。

板块爆发源于多重利好的集中催化:一是海外龙头业绩超预期,英特尔一季度营收136亿美元,同比增长7%,大幅超出市场预估,调整后每股收益同比增长123%,带动全球半导体板块情绪回暖;二是AI智能体时代带来CPU需求爆发,随着模型应用从训练向推理及智能体演进,AI数据中心CPU与GPU配比将从训练阶段的8:1逐步提升至1:1,国产CPU的战略价值得到重估;三是成熟制程涨价预期持续强化,力积电已明确全面上调代工价格,12英寸驱动IC代工价格涨幅达30%,晶圆代工行业供需结构出现反转;四是存储厂商大幅扩产带动半导体设备需求增长。

产业逻辑层面,本轮半导体行情并非单纯的题材炒作,而是具备坚实的基本面支撑。一方面,成熟制程产能紧张的局面将持续至少1-2 年,本土代工厂的盈利能力将迎来显著修复;另一方面,半导体设备材料的国产替代进程正在加速,在光刻机、刻蚀机、靶材、电子特气等多个领域,国内企业已实现技术突破并进入下游供应链。随着华为昇腾生态的不断完善以及国产大模型的快速发展,国产半导体产业链将迎来持续的订单释放与业绩兑现,行业景气度上行周期已经确立。

2. PCB:中东冲突冲击供应链 价格暴涨开启量价齐升周期

PCB板块今日逆势走强,成为继半导体之后的第二大热门赛道,板块内个股批量上涨。截至收盘,景旺电子、天津普林、合力泰、光华科技等个股集体涨停,深南电路盘中逼近涨停,股价续创历史新高;方邦股份、逸豪新材、德龙激光、生益电子等个股涨幅均超7%,板块整体赚钱效应显著。

板块上涨的核心催化剂是中东冲突导致的上游原材料供应中断。据证券时报报道,4月初伊朗袭击沙特阿拉伯朱拜勒石化综合体,导致当地高纯聚苯醚(PPE)树脂生产被迫停工。该树脂是制造PCB覆铜板的核心基础原料,其供应中断直接推高了全球PCB价格。高盛最新研报显示,仅4月份PCB价格就较3月暴涨高达40%,且云服务厂商预判未来数年需求将持续供不应求,因此愿意接受PCB价格的进一步上涨。

从行业基本面来看,PCB行业正迎来量价齐升的黄金周期。需求端,AI服务器的快速放量是核心增长动力,单台AI服务器的PCB价值量是传统服务器的3-5倍,同时消费电子旺季来临也将带来增量需求。市场研究机构Prismark报告显示,2026年全球PCB行业规模预计增长12.5%,达到958亿美元。供给端,上游PPE树脂的产能恢复需要至少2-3 个季度,叠加环保限产等因素,PCB行业的供需紧张局面短期内难以缓解,涨价周期有望延续至下半年。国内PCB厂商全球市占率已超过60%,在高端AI服务器PCB领域的突破也在加速,将充分受益于本轮行业量价齐升的红利。

3. 玻璃基板封装:AI算力升级核心 国产替代加速推进

ABF 载板与先进封装板块今日表现亮眼,成为半导体产业链中又一个爆发的细分方向。截至收盘,沃格光电实现13天7板,成为板块高度龙头;东方材料涨停,方邦股份、兴森科技、深南电路等个股同步大幅走高,板块在资金的持续流入下呈现出加速上涨的态势。

板块上涨的核心逻辑是AI算力升级带来的先进封装需求爆发。随着AI模型参数的不断增加,传统封装技术已无法满足高性能芯片的散热和布线需求,3D先进封装成为必然趋势。而ABF载板作为CPU、GPU、交换机等高端芯片封装的核心材料,其需求呈现指数级增长。券商草根调研显示,在 AI 智能体场景下,CPU的需求增长斜率显著高于GPU,而CPU、GPU及交换机均高度依赖ABF载板,这将进一步放大ABF载板的需求缺口。

供给端方面,全球ABF载板产能高度集中在日本 IBIDEN 等少数厂商手中,而其扩产周期长达 2-3 年,无法满足快速增长的市场需求,全球供需缺口将持续到2028年。在此背景下,国内厂商迎来了宝贵的国产替代机遇,多家企业已在 ABF 载板领域实现技术突破并开始小批量供货。此外,台积电正在搭建COPOS封装技术试点线,玻璃基板封装作为下一代先进封装技术,有望解决3D封装的核心痛点,打开行业长期成长空间,相关产业链企业也将迎来发展机遇。

### 相关阅读

– [4月24日A股复盘:锂电全线爆发 半导体与交换机接力算力主线]

– [4月23日A股复盘:指数高开低走 算力主线结构性扩散]

### 参考资料

[1] 高盛:《全球PCB行业跟踪:原材料断供 价格进入上涨周期》,2026年4月

[2] Prismark:《2026年全球PCB行业展望》,2026年4月

[3] 台湾工商时报:《力积电全面上调代工价格 成熟制程涨价潮来袭》,2026年4月

[4] 证券时报:《中东冲突冲击供应链 PCB价格单月暴涨40%》,2026年4月

[5] 华泰证券:《ABF载板行业深度:AI算力升级核心 国产替代机遇》,2026年4月

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/zhutifupan-20260427/