一、大盘概况

A股三大指数低开高走,市场情绪持续修复。截至收盘,上证指数涨0.71%,报4107点;深证成指涨1.96%,报15121点;创业板指涨2.52%,报3687点。沪深两市合计成交额约2.59万亿,较上一交易日放量583亿元。

个股层面,全市场约4000只个股飘红,近100只个股涨停,市场中位数+1.12%,赚钱效应显著回暖。盘面上:稀土、能源金属、电池、小金属、贵金属、光伏设备板块涨幅居前,仅核电、电子化学品、医美、军工电子板块逆市下跌;银行股也逆势下挫,招商银行等跌幅近3%。

今天是2025年年报与2026年一季报披露的收官日,也是五一长假前倒数第二个交易日。昨晚美股科技股大幅下挫,A股顶住外围压力实现翻红,为四月行情收官并奠定五月基调。随着年报与一季报披露窗口正式关闭,后续市场焦点将逐步转向5月行业景气数据与节后政策落地的节奏。东吴证券认为,节前市场以震荡整理为主,但成交数据显示资金并无明显撤离迹象,耐心等待结构性机会。

二、当日热点

一、锂电池:一季报业绩集中爆发,景气上行信号明确

锂电池板块全场爆发,固态电池板块收涨3.55%,锂电池板块收涨3.97%,锂矿板块收涨6.9%。板块内18只成分股涨停,鹏辉能源(300438)、德方纳米(300769)双双斩获20cm涨停,融捷股份(002192)、永兴材料(002756)录得4天2板,西藏珠峰(600338)拿下4天3板,永杉锂业(603399)2连板。储能方向同样强势,板块获主力资金净流入约160亿元,21只个股涨停,上涨家数618家。

催化逻辑与深度解析:

本轮锂电行情的核心驱动力是一季报业绩超预期集中兑现。多家龙头企业交出爆炸性成绩单:天齐锂业一季度归母净利润18.76亿元,同比增长1699%;融捷股份净利润2.78亿元,同比增长1296%;天赐材料净利润16.5亿元,同比增长1006%。多家核心企业业绩大超预期兑现,为板块行情提供了强力支撑。

东吴证券指出,当前锂电景气呈现多重积极信号:3月电动车出口37万辆,同比增长135%,全年出口增速上修至翻番;储能需求强劲,一季度出货量同比翻番;5月行业排产环比增长5%至10%,龙头排产进一步上修。碳酸锂价格持续高位,电池价格传导顺畅,产业链龙头一季度盈利水平亮眼,隔膜、铝箔、铜箔等二轮涨价近期有望落地。动力电池全年需求预计增长约25%,储能需求全球2026年预计增速60%以上,行业景气周期明确向上。

供给端亦给出催化:澳洲矿业公司IGO近日大幅下调全球最大硬岩锂矿Greenbushes全年产量预期,引发市场对碳酸锂上游原料供应紧张的担忧。碳酸锂期货主力合约今日午后放量走强,最终大涨3.73%。需求端,2026年一季度国内储能锂电池出货量同比大增139%,头部企业订单已排至2027年二季度。

整体来看,锂电板块行情的实质是业绩验证与景气上行的共振,伴随一季报窗口集中于今日收官,业绩逻辑已经得到充分兑现,短期热度较高,后续需密切关注5月排产数据和碳酸锂价格的走势对板块持续性的印证。

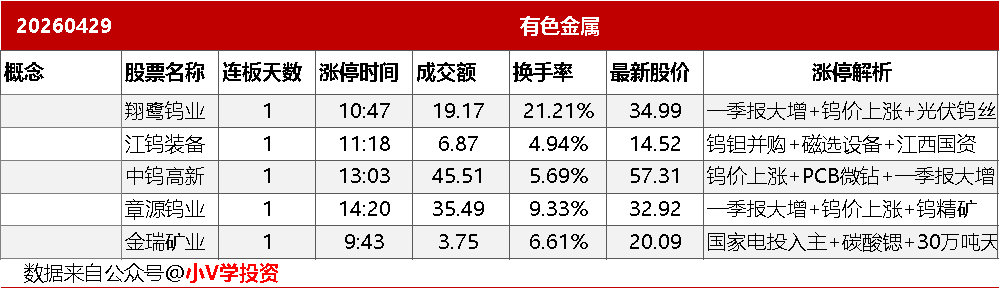

二、稀土永磁:政策强化供给约束,基本面拐点确立

稀土永磁板块早盘走强,北方稀土(600111)、中国稀土(000831)、华宏科技(002645)、盛和资源(600392)集体涨停。小金属概念方向获主力资金净流入约132.9亿元,板块内13只个股涨停,上涨家数151家。

催化逻辑与深度解析:

其一,政策端持续强化供给约束。工信部公开征求《〈稀土管理条例〉设定的行政处罚事项裁量基准表(征求意见稿)》意见,稀土行业管理进一步走向规范化、制度化,中长期有利于优化行业供给格局、推动集中度提升。

其二,龙头一季报业绩亮眼,基本面拐点确立。中国稀土2026年一季度实现营业收入8.21亿元,同比增长12.79%;归母净利润达1.39亿元,同比大幅增长90.80%;扣非净利润增长108.81%,收入结构改善主要受益于稀土产品价格上行及销售策略优化。北方稀土一季度实现营业收入118.59亿元,同比增长27.69%;归母净利润达9.18亿元,同比增长113.12%;扣非净利润增幅为103.21%。

其三,知名资金入场带动板块情绪。知名个人投资者章建平新进北方稀土前十大流通股东,持股7225.44万股,占总股本比例为2%,以季末股价计算,持股市值达到34.45亿元,显著提振了市场对稀土板块的关注度和参与情绪。

从全年维度看,以稀土永磁材料为代表的下游需求呈现增长势头,带动稀土市场整体呈走强态势。结合政策端对黑稀土打击和行业集中度提升的持续推进,稀土板块供给改善趋势明确,基本面的持续性可看高一线,但短期急涨后也需警惕获利盘兑现压力。

三、大消费(食品饮料/养猪):政策定调扩内需,估值底部迎修复

食品板块表现活跃,天味食品(603317)、盐津铺子(002847)、百润股份(002568)等多股涨停;软饮料板块亦涨幅居前;猪肉板块联动走强,多只生猪养殖股上涨。

催化逻辑与深度解析:

在食品饮料方向,核心逻辑是政策与估值的双重共振。政策层面,据新华社报道,中共中央政治局召开会议明确提出要深入挖掘内需潜力、扩大优质商品和服务供给、推动消费升级。政治局会议对扩内需的重点定调,为消费板块提供了明确的政策催化剂。估值层面,东北证券指出,食品饮料板块成交量已持续近半年处于底部区间,当前成交额占两市比例已降至1%上下,表明看空资金已基本完成抛售,板块对利空消息消化充分,继续下跌的动力已消耗殆尽;从估值水平看,食品饮料和家用电器板块整体市盈率均处于近10年底部区域,924行情以来估值提升幅度远低于大盘。

在猪肉方向,近期全国生猪价格企稳回升,4月第4周全国生猪平均价格达每公斤10.0元,环比上涨2.6%。政治局会议明确强调稳定生猪等农产品价格,政策托底信号明确。华福证券指出,本轮猪价上涨主要由集团场阶段性缩量出栏、二次育肥进场和“五一”备货等因素共同驱动。从中长期来看,2026年一季度全国能繁母猪存栏3904万头,季度环比下降1.44%,同比下降3.3%,去产能效果逐步显现。随着产能去化持续推进和政策收储托底,下半年猪价有望进入上行通道。

大消费板块作为本轮行情中相对滞涨的方向,在业绩窗口结束、政策定调扩内需的背景下,估值修复逻辑逐步得到确认。但消费基本面改善的节奏相对较慢,板块弹性弱于新能源和周期品,更适合以中期布局视角来看待。

VCAI.CN 原创文章,转载请注明出处:https://vcai.cn/index.php/zhutifupan-20260429/